Il portafoglio Luca continua a battere il mibtel.

Guadagna il 5.28%, mentre il mibtel solo l'1.76%.

E' stato il primo portafoglio costruito con titoli sottovalutati.

Ecco un portafoglio di 10 titoli con i conti in ordine.

Oltre al p/e, al dividendo yield e alla capitalizzazione si sono valutati il p/e atteso, il P/BV, l'ebit margin, il debt equity e il ROE.

Questo portfolio è dedicato ai miei due fratelli, Gianni e Oberdan.

Ecco un nuovo portafoglio titoli sottovalutati.

E' composto da ben 27 titoli.

Lo dedico a Claudio, un mio amico che non c'è più.

Oggi il mibtel quota 27904.

Grafico realizato con ProRealTime.com

Grafico realizato con ProRealTime.com

Borse che stornano pesantemente, mangiandosi quasi la performance di 3 mesi! Il Mibtel perde quasi 5 punti percentuali, il nostro portafoglio perde oltre il 7%, quindi fa peggio della Borsa italiana, ma se andiamo a vedere le performance complessive noi siamo in gain del 10,37% più i dividendi incassati che sono di un ulteriore 1%, mentre il Mibtel nello stesso periodo ha registrato un incremento del 1,21%. Tutti i nostri titoli sono scesi indipendentemente dalla loro performance da inizio anno e dal settore di cui fanno parte. Speriamo che settimana prossima possa esserci un riscatto.

Borse che stornano pesantemente, mangiandosi quasi la performance di 3 mesi! Il Mibtel perde quasi 5 punti percentuali, il nostro portafoglio perde oltre il 7%, quindi fa peggio della Borsa italiana, ma se andiamo a vedere le performance complessive noi siamo in gain del 10,37% più i dividendi incassati che sono di un ulteriore 1%, mentre il Mibtel nello stesso periodo ha registrato un incremento del 1,21%. Tutti i nostri titoli sono scesi indipendentemente dalla loro performance da inizio anno e dal settore di cui fanno parte. Speriamo che settimana prossima possa esserci un riscatto.

Questa settimana le Borse europee, soprattutto nel finale hanno subito delle brutte perdite, e il listino milanese accusa un ribasso di circa l'1,7%. Il nostro portafoglio accusa una discesa dell'1,90% ma bisogna dire che Buzzi Unicem rnc ha staccato un dividendo, non altissimo dovuto alla strpitosa corsa del titolo, ma superiore al 2% (a inizio anno era del 4,50%) che influisce di uno 0,3% sulla performance complessiva. Tutti i nostri titoli sono scesi ritracciando un pò, salgono solo DMT e Banche Pop. Unite. Interessante è notare che 2 titoli, Buzzi Unicem rnc e Milano Assicurazioni rnc hanno gia staccato un dividendo che se sommiano alla nostra performance risulta essere incrementata di un 1%. Prossimo appuntamento con molti dividendi tra 10gg, il 23 maggio.

Questa settimana le Borse europee, soprattutto nel finale hanno subito delle brutte perdite, e il listino milanese accusa un ribasso di circa l'1,7%. Il nostro portafoglio accusa una discesa dell'1,90% ma bisogna dire che Buzzi Unicem rnc ha staccato un dividendo, non altissimo dovuto alla strpitosa corsa del titolo, ma superiore al 2% (a inizio anno era del 4,50%) che influisce di uno 0,3% sulla performance complessiva. Tutti i nostri titoli sono scesi ritracciando un pò, salgono solo DMT e Banche Pop. Unite. Interessante è notare che 2 titoli, Buzzi Unicem rnc e Milano Assicurazioni rnc hanno gia staccato un dividendo che se sommiano alla nostra performance risulta essere incrementata di un 1%. Prossimo appuntamento con molti dividendi tra 10gg, il 23 maggio.

A fronte di una settimana sostanzialmente stabile per il listino milanese, il nostro portafoglio continua a macinare ottime performance! Esattamente 3 mesi fa avevamo creato questo paniere di titoli, il 6 Febbraio 2006, e da allora abbiamo fatto registrare una performance del 19,61% contro un 7,68% del Mibtel. Questa settimana siamo saliti di oltre il 2,50% grazie ai continui massimi storici di Italmobiliare rnc e Buzzi Unicem rnc. Molto bene Indesit, che dopo una fase di consolidamento ha ripreso la corsa, salgono anche le Banche Pop. Unite e Snam Rete Gas che ritorna cosi in positivo, rifiata invece DMT. Discorso diverso per Milano Assicurazioni rnc, che nella tabella vediamo in negativo, ma ha staccato il 2 maggio un dividendo di 0,28€ pari a un 4,50% di rendimento. Quindi dobbiamo tenerne conto nella performance totale di portafoglio, come un ulteriore apprezzamento del nostro paniere di circa lo 0,66% in più, e cosi il nostro guadagno effettivo e complessivo supererebbe il 20% in 3 mesi esatti.

A fronte di una settimana sostanzialmente stabile per il listino milanese, il nostro portafoglio continua a macinare ottime performance! Esattamente 3 mesi fa avevamo creato questo paniere di titoli, il 6 Febbraio 2006, e da allora abbiamo fatto registrare una performance del 19,61% contro un 7,68% del Mibtel. Questa settimana siamo saliti di oltre il 2,50% grazie ai continui massimi storici di Italmobiliare rnc e Buzzi Unicem rnc. Molto bene Indesit, che dopo una fase di consolidamento ha ripreso la corsa, salgono anche le Banche Pop. Unite e Snam Rete Gas che ritorna cosi in positivo, rifiata invece DMT. Discorso diverso per Milano Assicurazioni rnc, che nella tabella vediamo in negativo, ma ha staccato il 2 maggio un dividendo di 0,28€ pari a un 4,50% di rendimento. Quindi dobbiamo tenerne conto nella performance totale di portafoglio, come un ulteriore apprezzamento del nostro paniere di circa lo 0,66% in più, e cosi il nostro guadagno effettivo e complessivo supererebbe il 20% in 3 mesi esatti.

Settimana di calo per le principali Borse europee, un calo quasi di 2 punti pecentuali. Il nostro portafoglio ha perso meno di mezzo punto, questo è la prova della buona diversificazione e dei buoni titoli in portafoglio. Unico calo vistoso, ma era previsto, l'ha registrato DMT, questo per una pausa dopo aver toccato i recenti massimi storici. In leggero calo Snam che purtroppo dall'inizio passa in terreno negativo, anche se per poco, ma teniamo seranamente in vista dell'ottimo dividendo. Tutti gli altri titoli sono saliti e, anche se un titolo, Snam in particolare, è passato in terreno negativo, notiamo, grazie all'intelligenza con cui è stato costruito il nostro portafoglio, che registriamo in meno di 3 mesi una strepitosa performance del 16,645% contro un 6,18%, comunque ottimo, dell'indice Mibtel. Dmt che è il nostro titolo a rotazione, ed è anche quello che ha guadagnato di più, verrà ben analizzato da me in questa settimana, e sabato prossimo vedrò se confermarlo o venderlo per comprare un altro titolo molto interessante.

Settimana di calo per le principali Borse europee, un calo quasi di 2 punti pecentuali. Il nostro portafoglio ha perso meno di mezzo punto, questo è la prova della buona diversificazione e dei buoni titoli in portafoglio. Unico calo vistoso, ma era previsto, l'ha registrato DMT, questo per una pausa dopo aver toccato i recenti massimi storici. In leggero calo Snam che purtroppo dall'inizio passa in terreno negativo, anche se per poco, ma teniamo seranamente in vista dell'ottimo dividendo. Tutti gli altri titoli sono saliti e, anche se un titolo, Snam in particolare, è passato in terreno negativo, notiamo, grazie all'intelligenza con cui è stato costruito il nostro portafoglio, che registriamo in meno di 3 mesi una strepitosa performance del 16,645% contro un 6,18%, comunque ottimo, dell'indice Mibtel. Dmt che è il nostro titolo a rotazione, ed è anche quello che ha guadagnato di più, verrà ben analizzato da me in questa settimana, e sabato prossimo vedrò se confermarlo o venderlo per comprare un altro titolo molto interessante.

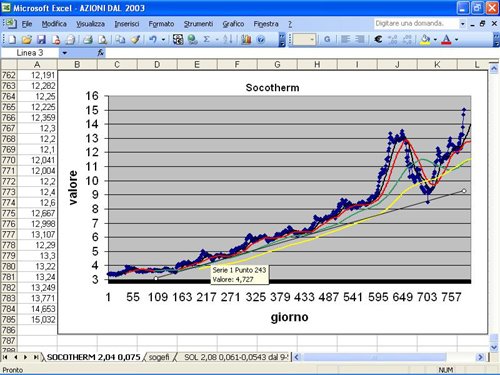

Socotherm è uno dei principali operatori mondiali nel campo dei rivestimenti protettivi di tubazioni per il trasporto di olio, gas e acqua.

Il titolo ha rotto la resistenza a 13.5 euro.

Capitalizza 575 milioni di auro.

Ha un p/e elevatissimo che si avvicina alle 1000 unità (978).

Il suo dividendo yield e inferiore allo 0.5%.

L'incremento delle quotazioni è dovuta alla previsione di un forte aumento dell'utile netto.

Consigliamo di acquistare solo 750 euro ad un prezzo compreso tra 14 e 15.2 euro.

Il portafoglio Paola è stato creato il 09/12/2005 per una mia collega che aveva un basso profilo di rischio.

E' un portfolio ben bilanciato con uguale componente obbligazionaria e azionaria.

In poco più di 4 mesi e mezzo ha guadagnato l'1.54%.

Come si può notare gli etf obbligazionari hanno tutti perso leggermente, mentre quelli azionari hanno ben guadagnato, fatta eccezione per l'etf americano, che è rimasto stabile.

Questo è un portafoglio che in un mercato come quello di questi anni non dà performance eccezionali, ma che con il passare degli anni, quando le borse scenderanno, preserverà da rischi.

E' un portfolio per chi non vuole avere patemi d'animo e controllare le borse, ma che ovviamente potrà solo battere leggermente l'inflazione.

Dopo tre anni di mercato toro non è stupido portarsi su un portafoglio del genere, aspettare il ribasso del mercato e, poi, puntare nuovamente su un altro con un più alto profilo di rischio.

In generale, questo portafoglio è da consigliare a chi deve parcheggiare della liquidità o a persone anziane.

Il nostro sito ottiene pagerank 4.

Il pagerank è il livello di pertinanza di una pagina per Google.

Questo ottimo risultato viene ottenuto in poco meno di 6 mesi dalla nascita.

Siti molto pubblicizzati non hanno un simile livello di pertinenza.

Un particolare ringraziamento va a tutti i lettori, al mio collaboratore Emanuele e al portale Area Ticino che per primo ci ha creduto.

Il Portafoglio con profilo di rischio medio, che da oggi chiameremo Guido, in onore ad un mio amico di 72 anni, è quasi stabile.

Guadagna, infatti, solo poco più del 1.2% in circa tre mesi.

Questo non è il genere di portafoglio da prediligere con un mercato toro.

E', inoltre, il portafoglio che costruiscono i gestori per abbassare il profilo di rischio, ma facendo ciò non sfruttano i mercati che sovraperformano.

In tale portafoglio, tutti gli etf obbligazionari perdono (dal 1.19 al 4.64%).

Non è vero, quindi, come ho spiegato in una pagina precedente che le obbligazioni sono prive di rischio. Con il mercato toro, anzi, lo sono di più delle azioni.

Anche le azioni americane perdono (sia lo S&P sia il Nasdaq). Come potete leggere in una pagina precedente, intitolata "il mercato americano", noi eravamo scettici su tale mercato. Tale scetticismo era dovuto ai deficit gemelli e alla perdita di valore del dollaro rispetto all'euro.

Fanno bene invece i mercati europei e quelli asiatici.