Acotel opera nel settore della telematica multimediale.

L’azione è in continua discesa dal settembre 2000, periodo in cui valeva 156,85 euro.

Il titolo, quest'anno, sale sulle prospettive di dati eccezionali. Dall'inizio dell'anno è salito del 54%.

I dati, però, non sono ancora stati pubblicati e la società li illustrerà a febbraio.

Sembra anche che stiano comprando dei fondi di private equity.

Il titolo ha ancora un p/e negativo e non distribuisce dividendi dal 2003.

Capitalizza 101 milioni di euro.

Oggi è stato sospeso per eccesso di rialzo e il prezzo di riferimento è 29.99.

Forti resistenze sono 33.5 e 35.6, oltre la quale ci sono ampi spazi di crescita per il titolo.

Il consiglio in questi casi, il consiglio è vendere alla conferma della notizia.

mercoledì, gennaio 31, 2007

MODULO PER LA DESTINAZIONE DEL TFR

Sulla Gazzetta Ufficiale sono stati pubblicati i decreti attuativi con i moduli per la destinazione del tfr.

I vecchi moduli personali non sono validi e devono essere sostitutiti.

Cogliamo l'occasione per elencare i vantaggi del tfr:

- da un rendimento fisso pari al 75% dell'inflazione + 1.5%;

- viene erogato ogni volta che il dipendente cambia lavoro.

I fondi pensione, invece:

- sono tassati meglio;

- godono di detrazioni fiscali.

ma, d'altra parte:

- possono dare rendimenti negativi;

- possono fallire, come è successo in Svizzera e U.S.A.;

- hanno costi di gestione.

Per questi due anni la nostra classifica è:

- al primo posto: lasciare il tfr in azienda;

- al secondo posto: aderire ad un fondo chiuso.

- l'ultima: aderire ad un fondo aperto.

I vecchi moduli personali non sono validi e devono essere sostitutiti.

Cogliamo l'occasione per elencare i vantaggi del tfr:

- da un rendimento fisso pari al 75% dell'inflazione + 1.5%;

- viene erogato ogni volta che il dipendente cambia lavoro.

I fondi pensione, invece:

- sono tassati meglio;

- godono di detrazioni fiscali.

ma, d'altra parte:

- possono dare rendimenti negativi;

- possono fallire, come è successo in Svizzera e U.S.A.;

- hanno costi di gestione.

Per questi due anni la nostra classifica è:

- al primo posto: lasciare il tfr in azienda;

- al secondo posto: aderire ad un fondo chiuso.

- l'ultima: aderire ad un fondo aperto.

ASM VENDUTA PER NECESSITA'

Acquistai Asm Brescia il 16/01/2006 al prezzo di 2.55 euro.

La acquistai perchè, allora, lo consideravo il miglior titolo dopo Snam Rete Gas.

Lo rivendetti il 3/08/2006 al prezzo di 3.145 euro.

In quel periodo avevo quasi tutti i miei risparmi investiti.

Avevo speso molti soldi in vacanza.

in aggiunta feci un incidente automobilistico, non per colpa mia, ma dovetti anticipare circa 3000 euro.

Per far ciò vendetti i due titoli con maggiori guadagni.

Uno di questi era Asm.

Il guadagno netto fu del 21.45%.

Come mi comportai con questo titolo?

Nell'acquisto. ottimamente.

La vendita fu fatta per forza. Comunque, senza quell'imprevisto, avrei mantenuto il titolo che ora quota 4.32 euro.

La acquistai perchè, allora, lo consideravo il miglior titolo dopo Snam Rete Gas.

Lo rivendetti il 3/08/2006 al prezzo di 3.145 euro.

In quel periodo avevo quasi tutti i miei risparmi investiti.

Avevo speso molti soldi in vacanza.

in aggiunta feci un incidente automobilistico, non per colpa mia, ma dovetti anticipare circa 3000 euro.

Per far ciò vendetti i due titoli con maggiori guadagni.

Uno di questi era Asm.

Il guadagno netto fu del 21.45%.

Come mi comportai con questo titolo?

Nell'acquisto. ottimamente.

La vendita fu fatta per forza. Comunque, senza quell'imprevisto, avrei mantenuto il titolo che ora quota 4.32 euro.

martedì, gennaio 30, 2007

MONDADORI

MONDADORI opera nel settore dell'editoria dalla creazione alla distribuzione.

Il flottante è 40.09%, le azioni proprie sono il 7.67%, Silvio Berlusconi ha il 50.21%.

L'azione è in fase laterale dal giugno 2001. In questi giorni è in prossimita della resistenza di lungo termine. Qualora la superasse uscirebbe dalla fase laterale.

Il p/e è superiore a 20, ma quello atteso è inferiore.

Il dividendo yield è del 7.02%, ma verrà dimezzato.

Ha un roe superiore a 20 e un ebit margin superiore a 10.

Il consiglio rimane MANTENERE. Oggi quota 8.55 euro.

Il flottante è 40.09%, le azioni proprie sono il 7.67%, Silvio Berlusconi ha il 50.21%.

L'azione è in fase laterale dal giugno 2001. In questi giorni è in prossimita della resistenza di lungo termine. Qualora la superasse uscirebbe dalla fase laterale.

Il p/e è superiore a 20, ma quello atteso è inferiore.

Il dividendo yield è del 7.02%, ma verrà dimezzato.

Ha un roe superiore a 20 e un ebit margin superiore a 10.

Il consiglio rimane MANTENERE. Oggi quota 8.55 euro.

lunedì, gennaio 29, 2007

ALITALIA: 11 MANIFESTAZIONI DI INTERESSE

Oggi scadeva il bando per la privatizzazione di Alitalia.

Vi sono state 11 manifestazioni di interesse.

Attenzione! Quest'interesse non è detto che si manifesti in proposte concrete.

Tra i partecipanti c'è De Benedetti, ma, come presupposto da noi, non c'è Air France-Klm.

Vi sono state 11 manifestazioni di interesse.

Attenzione! Quest'interesse non è detto che si manifesti in proposte concrete.

Tra i partecipanti c'è De Benedetti, ma, come presupposto da noi, non c'è Air France-Klm.

ETF CINA

Esistono due etf sulla Cina sono l'Ishares FTSE/Xinhua China 25 e il Lyxor China Enterprice.

Acquistiamo il primo (Isin: IE00802kxk85) per una percentuale del 5%.

E' cositiutuito da 25 azioni di società con sede in Cina quotate alla borsa di Hong Kong.

Non hanno commissioni di entrata, uscita e performance.

Ha una commissione di gestione annue dello 0.74%.

Distribuisce dividendi con cadenza trimestrale.

Si può comprare anche solo una quota, che venerdì quotava 78.56 euro.

Non ha rischio di cambio, perchè quotati in euro.

Il nostro nuovo portafoglio etf per ora è composto da: 3% Etf Dax a 62.79 euro, 2% Lyxor etf a euro commodities CRB a 22.23 euro, 3% Lyxor etf commodities Crb - Non energy a 16.75 euro, 8% Ishares Dj Eurostoxx 50 a 41.58 euro, 3% Ishares Ftse UK dividend plus a 19.13 euro, 30% Ishares DJ Euro Stoxx select dividend a 34.48, 10% Lyxor MSCI EMU value e 5% a 183.6 Lyxor MSCI EMU growth a 96.87 euro, 5% Ishares FTSE/Xinhua China 25 a 78.56 euro.

Il dax venerdì quotava 66.8 (+6.38 % dal 28/11/2006), il Crb 21.27 (-4.32% dal 14/12/2006), il crbne 17.10 euro (+2.09% dal 14/12/2006), l'eurostoxx 50 41.65 (+0.17% dal 15/12/2006), l'FTSE UK dividend plus 19.61 euro (+ 2.51 dal 9/01/2007), L'Ishares Dj euro Stoxx select dividend 34.65 (+0.49 dal23/1/2007), l'EMU value 182.5 (-0.6 dal 23/1/2007), l'Emu growth 97.22 (+0.36 dal 23/01/2007).

Acquistiamo il primo (Isin: IE00802kxk85) per una percentuale del 5%.

E' cositiutuito da 25 azioni di società con sede in Cina quotate alla borsa di Hong Kong.

Non hanno commissioni di entrata, uscita e performance.

Ha una commissione di gestione annue dello 0.74%.

Distribuisce dividendi con cadenza trimestrale.

Si può comprare anche solo una quota, che venerdì quotava 78.56 euro.

Non ha rischio di cambio, perchè quotati in euro.

Il nostro nuovo portafoglio etf per ora è composto da: 3% Etf Dax a 62.79 euro, 2% Lyxor etf a euro commodities CRB a 22.23 euro, 3% Lyxor etf commodities Crb - Non energy a 16.75 euro, 8% Ishares Dj Eurostoxx 50 a 41.58 euro, 3% Ishares Ftse UK dividend plus a 19.13 euro, 30% Ishares DJ Euro Stoxx select dividend a 34.48, 10% Lyxor MSCI EMU value e 5% a 183.6 Lyxor MSCI EMU growth a 96.87 euro, 5% Ishares FTSE/Xinhua China 25 a 78.56 euro.

Il dax venerdì quotava 66.8 (+6.38 % dal 28/11/2006), il Crb 21.27 (-4.32% dal 14/12/2006), il crbne 17.10 euro (+2.09% dal 14/12/2006), l'eurostoxx 50 41.65 (+0.17% dal 15/12/2006), l'FTSE UK dividend plus 19.61 euro (+ 2.51 dal 9/01/2007), L'Ishares Dj euro Stoxx select dividend 34.65 (+0.49 dal23/1/2007), l'EMU value 182.5 (-0.6 dal 23/1/2007), l'Emu growth 97.22 (+0.36 dal 23/01/2007).

domenica, gennaio 28, 2007

MERCATO GIAPPONESE

Il Nikkei 225 è vicino alla resistenza, pari a 17600 punti.

Superata la resistenza ci sarebbe spazio per un allungo sino a 18000 punti.

Pericolose sarebbere discese sotto 15600 punti.

Il problema del mercato nipponico è che ancora caro.

Il suo p/e, infatti, è elevato (oltre 40).

Tale valore è ben al di sopra del nostro valore di riferimento = 17.

Di buono c'è che il Paese è uscito dalla crisi degli ultimi anni.

L'uscita del Giappone dalla crisi fu dovuta all'aumento degli stipendi e dei bonus di fine anno, che permisero ai suoi cittadini di spendere di più e risollevare l'economia, come dicemmo in un post precedente.

Superata la resistenza ci sarebbe spazio per un allungo sino a 18000 punti.

Pericolose sarebbere discese sotto 15600 punti.

Il problema del mercato nipponico è che ancora caro.

Il suo p/e, infatti, è elevato (oltre 40).

Tale valore è ben al di sopra del nostro valore di riferimento = 17.

Di buono c'è che il Paese è uscito dalla crisi degli ultimi anni.

L'uscita del Giappone dalla crisi fu dovuta all'aumento degli stipendi e dei bonus di fine anno, che permisero ai suoi cittadini di spendere di più e risollevare l'economia, come dicemmo in un post precedente.

ALITALIA: IL PIANO DI CIMOLI NON E' SOSTENIBILE

Alitalia comunica che il piano industriale 2006-2008, quello di Cimoli, non è sostenibile a causa di minori ricavi consolidati, aumento del costo del carburante, mancata riduzione di alcuni obiettivi di riduzione del costo del lavoro.

La perdita, inoltre, sale a 380 milioni di euro.

Il risultato operativo è negativo per 197 milioni.

I passeggeri diminuiscono del 2.3%.

La posizione finanziaria netta del Gruppo e della Capogruppo vede un aumento dell'indebitamento del 6.4 e del 6.3%.

La disponibilità finanziaria a breve si riduce del 3.5%.

L'unica cosa che va bene è il trasporto merci (+29.3%).

Come può cambiare il nostro giudizio su Alitalia.

Il consiglio rimane VENDERE.

La perdita, inoltre, sale a 380 milioni di euro.

Il risultato operativo è negativo per 197 milioni.

I passeggeri diminuiscono del 2.3%.

La posizione finanziaria netta del Gruppo e della Capogruppo vede un aumento dell'indebitamento del 6.4 e del 6.3%.

La disponibilità finanziaria a breve si riduce del 3.5%.

L'unica cosa che va bene è il trasporto merci (+29.3%).

Come può cambiare il nostro giudizio su Alitalia.

Il consiglio rimane VENDERE.

sabato, gennaio 27, 2007

AGGIORNAMENTO PORTAFOGLIO: SALIAMO E IL DIVARIO AUMENTA

Anche questa settimana andiamo avanti nella nostra corsa e ci portiamo ad un gain del 3,95% contro un Mibtel che si ferma a + 1,794% da inizio anno. Come notiamo il nostro portafoglio beneficia di rialzi importanti di alcuni titoli, con Unicredit rnc ed Emak in rialzo del 9% circa e Vianini Lavori ed Ergo Previdenza praticamente del 7%, niente male assolutamente! Unico neo, per ora, è Ipi, in leggero calo, ma noi teniamo senza problemi, la nostra strategia infatti non prevede modifiche di portafoglio se non in casi eccezionali (ipotesi di fallimento o reati vari), per cui stiamo tranquillissimi.

Anche questa settimana andiamo avanti nella nostra corsa e ci portiamo ad un gain del 3,95% contro un Mibtel che si ferma a + 1,794% da inizio anno. Come notiamo il nostro portafoglio beneficia di rialzi importanti di alcuni titoli, con Unicredit rnc ed Emak in rialzo del 9% circa e Vianini Lavori ed Ergo Previdenza praticamente del 7%, niente male assolutamente! Unico neo, per ora, è Ipi, in leggero calo, ma noi teniamo senza problemi, la nostra strategia infatti non prevede modifiche di portafoglio se non in casi eccezionali (ipotesi di fallimento o reati vari), per cui stiamo tranquillissimi.Emax www.borsatrend.it

venerdì, gennaio 26, 2007

VINTA LA BATTAGLIA SULLE RICARICHE TELEFONICHE

Abbiamo aderito all'iniziativa sull'abolizione dei costi di ricarica promossa dal sito www.aboliamoli.ue, sostenuta anche da Beppe Grillo, inserendo sul nostro blog il logo.

Andrea D'ambra ha raccolto più di 800 mila firma attraverso una petizione.

Il governo, ieri, ha abolito per decreto legge i costi di ricarica dei telefonini.

Ci sentiamo vincitori anche noi.

Speriamo che i nostri lettori abbiano firmato numerosi.

Gradiremmo dei commenti da chi ha firmato la petizione.

Andrea D'ambra ha raccolto più di 800 mila firma attraverso una petizione.

Il governo, ieri, ha abolito per decreto legge i costi di ricarica dei telefonini.

Ci sentiamo vincitori anche noi.

Speriamo che i nostri lettori abbiano firmato numerosi.

Gradiremmo dei commenti da chi ha firmato la petizione.

PORTAFOGLIO LUCA: DISTRUGGE IL MIBTEL

Il portafoglio Luca guadagna il 20.69% in poco più di 9 mesi.

Con un investimento di 11750 euro, ce ne ritroviamo 2431.63 in più.

Nello stesso periodo il mibtel guadagna solo il 13.59%.

giovedì, gennaio 25, 2007

TITOLI CALDI: RCS

Nell'analisi di rcs scrivemmo:

"RCS é il principale gruppo italiano nel settore media/pubblicazioni.Entrambi i titoli scendono dal marzo 2000.Il p/e è di 12.61 e 10.53 e lo yield del 3.03 e 4.29%.Capitalizzano 2660 e 89 milioni di euro.Il consiglio è MANTENERE le ordinarie e ACCUMULARE le rnc. Ieri quotavano 3.635 e 3.029 euro."

E' di oggi la notizia che rcs è interessata al gruppo spagnolo Recoletos, che pubblica i maggiori quotidiani sportivo ed economico spagnoli.

La società smentisce i contatti, ma conferma di volersi espandere anche in Spagna.

Recentemente ci sono stati dei movimenti sul titolo, in seguito all'acquisto di azioni da parte di Rotelli.

La notizia farebbe migliorare il titolo.

Il consiglio è valido e, se confermata, porterebbe il giudizio ad ACCUMULARE e ACQUISTARE.

"RCS é il principale gruppo italiano nel settore media/pubblicazioni.Entrambi i titoli scendono dal marzo 2000.Il p/e è di 12.61 e 10.53 e lo yield del 3.03 e 4.29%.Capitalizzano 2660 e 89 milioni di euro.Il consiglio è MANTENERE le ordinarie e ACCUMULARE le rnc. Ieri quotavano 3.635 e 3.029 euro."

E' di oggi la notizia che rcs è interessata al gruppo spagnolo Recoletos, che pubblica i maggiori quotidiani sportivo ed economico spagnoli.

La società smentisce i contatti, ma conferma di volersi espandere anche in Spagna.

Recentemente ci sono stati dei movimenti sul titolo, in seguito all'acquisto di azioni da parte di Rotelli.

La notizia farebbe migliorare il titolo.

Il consiglio è valido e, se confermata, porterebbe il giudizio ad ACCUMULARE e ACQUISTARE.

L'ACQUISTO DELL'ETF SELECT DIVIDEND

Acquistai l'etf Ishares eurostoxx 50 select dividend alla Borsa di Francoforte.

Lo acquistai sulla Borsa tedesca perchè in Italia non era ancora quotato.

Lo comprai il 4/10/2005 al prezzo di 23.46 euro.

Lo rivendetti il19/04/2006 al prezzo di 28 euro.

Lo rivendetti perchè venne quotato in Italia e, quindi, per eliminare le spese di gestione di titoli esteri con l'intento di riacquistarlo sul nostro mercato. In realtà, non lo riacquistai, perchè mi concentrai su altri titoli.

Il guadagno netto fu del 13.17%, sottratte le spese e non tenendo conto dei dividendi.

Come mi comportai con questo titolo?

Nell'acquisto bene perchè continuò a salire.

Nella vendita ottenni il mio intento.

Lo acquistai sulla Borsa tedesca perchè in Italia non era ancora quotato.

Lo comprai il 4/10/2005 al prezzo di 23.46 euro.

Lo rivendetti il19/04/2006 al prezzo di 28 euro.

Lo rivendetti perchè venne quotato in Italia e, quindi, per eliminare le spese di gestione di titoli esteri con l'intento di riacquistarlo sul nostro mercato. In realtà, non lo riacquistai, perchè mi concentrai su altri titoli.

Il guadagno netto fu del 13.17%, sottratte le spese e non tenendo conto dei dividendi.

Come mi comportai con questo titolo?

Nell'acquisto bene perchè continuò a salire.

Nella vendita ottenni il mio intento.

MEDIOLANUM

MEDIOLANUM è uno dei principali operatori in Italia nel risparmio gestito.

Il gruppo Doris detiene il 37.51%, il Gruppo Fininvest il 35.16%, il resto è flottante.

Citygroup ha alzato il target price.

L'azione sale dal marzo 2003.

Ha un p/e di 20.2, metre quello atteso è circa lo stesso (20.4).

Ha uno yield del 1.85% e il dividendo atteso è in buon aumento.

Ha un roe superiore a 30 e un ebit margin di circa 8.

Capitalizza 4516 milioni di euro.

Il consiglio riamne MANTENERE. Oggi quota 6.196 euro.

Il gruppo Doris detiene il 37.51%, il Gruppo Fininvest il 35.16%, il resto è flottante.

Citygroup ha alzato il target price.

L'azione sale dal marzo 2003.

Ha un p/e di 20.2, metre quello atteso è circa lo stesso (20.4).

Ha uno yield del 1.85% e il dividendo atteso è in buon aumento.

Ha un roe superiore a 30 e un ebit margin di circa 8.

Capitalizza 4516 milioni di euro.

Il consiglio riamne MANTENERE. Oggi quota 6.196 euro.

LA VICENDA ALITALIA

Ad aprile scrivemmo:

"Alitalia opera principalmente nel trasporto passeggeri e merci su linee nazionali, internazionali e intercontinentali.Il titolo scende dal maggio 1998 quando valeva 23.3 euro.Ha un p/e negativo e non ha distribuito dividendi.Capitalizza 1463 milioni di euro.Il prezzo del petrolio, la concorrenza delle compagnie low cost e i problemi di puntualità e regolarità non aiutano i fondamentali del titolo.Il trasporto intercontinentale di passeggeri rimene (in linea con l'anno 2004) limitato al 10.6%. Positivo è che il piano industriale prevede un aumento del trasporto passeggeri in india, Cina e Nord America.La società entro il 31 dicembre 2006 dovrà effettuare un'altro aumento di capitale da 6 milioni di euro.Il consiglio rimane VENDERE. oggi sta quotando 1.066 euro."

Il titolo da allora prima è crollato, poi, con la vendita del 30.1% da parte del Ministero dell'Economia si è ripreso.

Casualmente, o forse no, 1.066 euro è diventata una fortissima resistenza da superare.

Sino a che non viene superato con forza tale valore Alitalia è ancora da vendere.

Chi deve comprarla, infatti, deve mantenere l'italianità, i livelli occupazionali e sottostare ad altre condizioni.

Deve, inoltre, lanciare un'opa.

I possibili acquirenti a cominciare da AirFrance-Klm, non è detto che facciano offerte.

La socièta, d'altra parte, anche quest'anno avrà un p/e negativo.

... intanto, il termine per le offerte si sta avvicinando.

Alitalia, per ora, rimane un titolo molto pericoloso.

"Alitalia opera principalmente nel trasporto passeggeri e merci su linee nazionali, internazionali e intercontinentali.Il titolo scende dal maggio 1998 quando valeva 23.3 euro.Ha un p/e negativo e non ha distribuito dividendi.Capitalizza 1463 milioni di euro.Il prezzo del petrolio, la concorrenza delle compagnie low cost e i problemi di puntualità e regolarità non aiutano i fondamentali del titolo.Il trasporto intercontinentale di passeggeri rimene (in linea con l'anno 2004) limitato al 10.6%. Positivo è che il piano industriale prevede un aumento del trasporto passeggeri in india, Cina e Nord America.La società entro il 31 dicembre 2006 dovrà effettuare un'altro aumento di capitale da 6 milioni di euro.Il consiglio rimane VENDERE. oggi sta quotando 1.066 euro."

Il titolo da allora prima è crollato, poi, con la vendita del 30.1% da parte del Ministero dell'Economia si è ripreso.

Casualmente, o forse no, 1.066 euro è diventata una fortissima resistenza da superare.

Sino a che non viene superato con forza tale valore Alitalia è ancora da vendere.

Chi deve comprarla, infatti, deve mantenere l'italianità, i livelli occupazionali e sottostare ad altre condizioni.

Deve, inoltre, lanciare un'opa.

I possibili acquirenti a cominciare da AirFrance-Klm, non è detto che facciano offerte.

La socièta, d'altra parte, anche quest'anno avrà un p/e negativo.

... intanto, il termine per le offerte si sta avvicinando.

Alitalia, per ora, rimane un titolo molto pericoloso.

martedì, gennaio 23, 2007

RIDUZIONE DEL CUNEO FISCALE: VANTAGGIO PER LE AZIENDE E DOPPIO PER I LAVAORATORI

Con la finanziaria 2007 si riduce il cuneo fiscale.

Il cuneo fiscale è costituito da contributi e imposte sia a carico dell'azienda sia a carico del lavoratore e l'intervento sarà a favore delle aziende per il 60% e a favore del lavoratore per il 40%.

Per quanto riguarda le aziende, si avranno delle deduzioni della base imponibile dell'Irap.

Una parte sarà fissa pari a 5000 euro annui per lavoratore (10000 al Sud) e una in basa ai contributi previdenziali e assistenziali.

La cosa importante è che entrambe spetteranno solo per i lavoratori a tempo indeterminaro. Il vantaggio per i lavoratori è che le aziende saranno incentivate ad assumere a tempo indeterminato.

Il costo lordo del lavoratore passerà da 2100 a 2000 euro.

Le aziende possono optare per le vecchie agevolazioni se più favorevoli, ma alcune di queste sono temporanee.

Per la maggior parte dei lavoratori, quelli con reddito imponibile inferiore a 40000 euro lordi, ci saranno vantaggi fiscali dovuti al riassetto delle aliquote.

Il cuneo fiscale è costituito da contributi e imposte sia a carico dell'azienda sia a carico del lavoratore e l'intervento sarà a favore delle aziende per il 60% e a favore del lavoratore per il 40%.

Per quanto riguarda le aziende, si avranno delle deduzioni della base imponibile dell'Irap.

Una parte sarà fissa pari a 5000 euro annui per lavoratore (10000 al Sud) e una in basa ai contributi previdenziali e assistenziali.

La cosa importante è che entrambe spetteranno solo per i lavoratori a tempo indeterminaro. Il vantaggio per i lavoratori è che le aziende saranno incentivate ad assumere a tempo indeterminato.

Il costo lordo del lavoratore passerà da 2100 a 2000 euro.

Le aziende possono optare per le vecchie agevolazioni se più favorevoli, ma alcune di queste sono temporanee.

Per la maggior parte dei lavoratori, quelli con reddito imponibile inferiore a 40000 euro lordi, ci saranno vantaggi fiscali dovuti al riassetto delle aliquote.

ETF AREA EURO STYLE

Esistono 9 etf area euro style.

Sono gli Ishares Dj Eurostoxx small e midcap, value, growth e select dividend, i Lyxor MSCI EMU small, growth e value e il B1 - etichal index euro.

Non consiglierei l'acquisto dei due etf sulle smallcap e di quello sulle midcap, perchè, qualora a marzo ci dovesse essere un ribasso dei mercati, sarebbero i primi a soffrire.

Non consiglierei nemmeno l'etf etico per le elevate commissioni totali di gestione annue rispetto ai concorrenti.

Acquisterei il select dividend (Isin: E00B0M62S72) per una percentuale del 30% del proprio portafoglio.

Acquisterei gli etf value e growth, preferendo i Lyxor (isin: FR0010168781 e FR000168765) per una percentuale rispettivamente del 10 e del 5%.

Il primi due sono composti da azioni area euro ad alte prospettive di dividendo, l'ultimo da azioni area euro ad alta prospettiva di crescita.

Non hanno commissioni di entrata, uscita e performance.

Hanno delle commissioni di gestione annue dello 0.40%

Il primo distribuisce dividendi con cadenza trimestrale, gli altri due annuale.

Si può comprare anche solo una quota, che quotano 34.48, 183.6 e 96.87 euro.

Non hanno rischio di cambio, perchè quotati in euro.

Il nostro nuovo portafoglio etf per ora è composto da: 3% Etf Dax a 62.79 euro, 2% Lyxor etf a euro commodities CRB a 22.23 euro, 3% Lyxor etf commodities Crb - Non energy a 16.75 euro, 8% Ishares Dj Eurostoxx 50 a 41.58 euro, 3% Ishares Ftse UK dividend plus a 19.13 euro, 30% Ishares DJ Euro Stoxx select dividend a 34.48, 10% Lyxor MSCI EMU value e 5% a 183.6 Lyxor MSCI EMU growth a 96.87 euro.

Il dax ora quota 66.83 (+6.43 % dal 28/11/2006), il Crb 21.15 (-4.85% dal 14/12/2006), il crbne 17.05 euro (+1.79% dal 14/12/2006), l'eurostoxx 50 41.64 (+0.14% dal 15/12/2006), l'FTSE UK dividend plus 19.75 euro (+ 3.24 dal 9/01/2007).

Sono gli Ishares Dj Eurostoxx small e midcap, value, growth e select dividend, i Lyxor MSCI EMU small, growth e value e il B1 - etichal index euro.

Non consiglierei l'acquisto dei due etf sulle smallcap e di quello sulle midcap, perchè, qualora a marzo ci dovesse essere un ribasso dei mercati, sarebbero i primi a soffrire.

Non consiglierei nemmeno l'etf etico per le elevate commissioni totali di gestione annue rispetto ai concorrenti.

Acquisterei il select dividend (Isin: E00B0M62S72) per una percentuale del 30% del proprio portafoglio.

Acquisterei gli etf value e growth, preferendo i Lyxor (isin: FR0010168781 e FR000168765) per una percentuale rispettivamente del 10 e del 5%.

Il primi due sono composti da azioni area euro ad alte prospettive di dividendo, l'ultimo da azioni area euro ad alta prospettiva di crescita.

Non hanno commissioni di entrata, uscita e performance.

Hanno delle commissioni di gestione annue dello 0.40%

Il primo distribuisce dividendi con cadenza trimestrale, gli altri due annuale.

Si può comprare anche solo una quota, che quotano 34.48, 183.6 e 96.87 euro.

Non hanno rischio di cambio, perchè quotati in euro.

Il nostro nuovo portafoglio etf per ora è composto da: 3% Etf Dax a 62.79 euro, 2% Lyxor etf a euro commodities CRB a 22.23 euro, 3% Lyxor etf commodities Crb - Non energy a 16.75 euro, 8% Ishares Dj Eurostoxx 50 a 41.58 euro, 3% Ishares Ftse UK dividend plus a 19.13 euro, 30% Ishares DJ Euro Stoxx select dividend a 34.48, 10% Lyxor MSCI EMU value e 5% a 183.6 Lyxor MSCI EMU growth a 96.87 euro.

Il dax ora quota 66.83 (+6.43 % dal 28/11/2006), il Crb 21.15 (-4.85% dal 14/12/2006), il crbne 17.05 euro (+1.79% dal 14/12/2006), l'eurostoxx 50 41.64 (+0.14% dal 15/12/2006), l'FTSE UK dividend plus 19.75 euro (+ 3.24 dal 9/01/2007).

sabato, gennaio 20, 2007

MERCATO THAILANDESE SET50

Il set 50 quota 461.39 bath.

Recentemente (15/12/2006) il mercato della Tailandia ha avuto una forte perdita in un solo giorno (quai il 15%).

E' bastato che la banca centrale della Thailandia imponesse vincoli ai movimenti del bath per frenare la speculazione.

il giorno dopo il provvedimento è stato ritirato e il mercato si è apprezzato del 10%.

Nonostante il forte ribasso, tale mercato non è uscito dal canale laterale compreso tra 400 e 550 bath.

Il canale è abbastanza ampio e permette di lavorare molto.

Si consigliano acquisti nei dintorni di 400 bath o al superamento di 550 bath.

Ovviamente, le vendite sono consigliate sotto i 400 bath.

Recentemente (15/12/2006) il mercato della Tailandia ha avuto una forte perdita in un solo giorno (quai il 15%).

E' bastato che la banca centrale della Thailandia imponesse vincoli ai movimenti del bath per frenare la speculazione.

il giorno dopo il provvedimento è stato ritirato e il mercato si è apprezzato del 10%.

Nonostante il forte ribasso, tale mercato non è uscito dal canale laterale compreso tra 400 e 550 bath.

Il canale è abbastanza ampio e permette di lavorare molto.

Si consigliano acquisti nei dintorni di 400 bath o al superamento di 550 bath.

Ovviamente, le vendite sono consigliate sotto i 400 bath.

LA SETTIMANA PROSSIMA ACQUISTIAMO TERNA

Lunedì acquisteremo Terna.

Il titolo sale dalla quotazione.

Ha un p/e di 16.5, mentre quello atteso è di 15.

Ha un dividendo yield del 5.2%, mentre quello atteso è leggermente superiore.

Ha un ebit margin superiore al 50% e un ROE superiore al 15%.

Il debt/equity è leggermente elevato; infatti, supera di poco l'unità.

La acquistiamo al prezzo di 2.55 euro.

Il titolo sale dalla quotazione.

Ha un p/e di 16.5, mentre quello atteso è di 15.

Ha un dividendo yield del 5.2%, mentre quello atteso è leggermente superiore.

Ha un ebit margin superiore al 50% e un ROE superiore al 15%.

Il debt/equity è leggermente elevato; infatti, supera di poco l'unità.

La acquistiamo al prezzo di 2.55 euro.

AGGIORNAMENTO PORTAFOGLIO: SALIAMO ANCORA E CI STACCHIAMO DI PIU'

Anche questa settimana ci comportiamo egregiamente! Il Mibtel continua a salire e si porta ad un guadagno del 1,64% da inizio anno, niente male, magari continuasse così inarrestabile! Ma il nostro portafoglio si supera, e con un +0,79% settimanale si porta quasi al 3,50% dall'inizio dell'anno. Un risultato fantastico a dir poco! Più o meno sono saliti alcuni titoli rimasti indietro nelle scorse settimane, e altri che ero in rally hanno rifiatato un pò.

Emax www.borsatrend.it

venerdì, gennaio 19, 2007

IL PORTAFOGLIO ETF SALVATORE 2 GUADAGNA QUASI L'11% IN 4 MESI

Il portafoglio Salvatore 2, che è composto dagli etf che preferivamo 4 mesi, fa guadagna il 10.97%.

L'unico etf che non ingrana è quello sulla Corea, metre tutti gli altri sono positivi, molti con ottime performance.

I dividendi degli etf non in valute europea sono stati trasformati in euro.

IL PORTAFOGLIO PIERO BATTE IL MIBTEL DI OLTRE 4 PUNTI PERCENTUALE

Vinciamo anche con le azioni europee.

Il portafoglio Piero, costituito da azioni europee sottovalutate, guadagna il 24.75% in sette mesi.

L'indice di riferimento (Eurostoxx 50) fa peggio e guadagna il 20.49%.

giovedì, gennaio 18, 2007

ACQUISTIAMO OPZIONE INTESASANPAOLO

Consigliamo l'acquisto di IntesaSanapaolo.

La fusione delle due banche ha portato ad un ingrandimento del titolo, ma noi preferivamo Banca Intesa semplice.

A volte queste fusione possono peggiorare i conti e ciò è difficile da digerire.

Il p/e è rimasto circa lo stesso.

Quello che non ci convince è il debt/equity elevato.

Se, poi, aggiungiamo che a marzo potrebbe verificarsi una discesa dei mercati.

Tale discesa si verificherebbe, qualora i mercati dei Paesi Non Emergenti seguissero l'andamento dell'ultimo secolo, durante il quale mai si sono verificati più di 4 anni di mercati al rialzo di seguito.

Quest'eventualità, tuttavia, potrebbe per la prima volta non verificarsi, visto che le condizioni generali sono migliorate.

Per tutti questi motivi, al posto dell'azione, consigliamo l'acquisto dell'opzione Intesasanpaolo scadenza settembre 2007 con strike 5.8 e un premio di 0.3115.

Dato che il lotto minimo è 1000 azioni il premio è 311.5 euro.

Il contratto è di 5800 euro.

Come specificato per l'acquisto dell'opzione unicredit, un piccolo risparmiatore può permetterei una cifra tale perchè se l'azione scende non esercita l'opzione e paga il premio, mentre se sale la esercita e può rivendere subito sul mercato le azioni.

Le opzioni su azioni, poi, possono essere esercitate in qualsiasi momento.

Oggi Intesasanpaolo quota 5.7 euro.

La fusione delle due banche ha portato ad un ingrandimento del titolo, ma noi preferivamo Banca Intesa semplice.

A volte queste fusione possono peggiorare i conti e ciò è difficile da digerire.

Il p/e è rimasto circa lo stesso.

Quello che non ci convince è il debt/equity elevato.

Se, poi, aggiungiamo che a marzo potrebbe verificarsi una discesa dei mercati.

Tale discesa si verificherebbe, qualora i mercati dei Paesi Non Emergenti seguissero l'andamento dell'ultimo secolo, durante il quale mai si sono verificati più di 4 anni di mercati al rialzo di seguito.

Quest'eventualità, tuttavia, potrebbe per la prima volta non verificarsi, visto che le condizioni generali sono migliorate.

Per tutti questi motivi, al posto dell'azione, consigliamo l'acquisto dell'opzione Intesasanpaolo scadenza settembre 2007 con strike 5.8 e un premio di 0.3115.

Dato che il lotto minimo è 1000 azioni il premio è 311.5 euro.

Il contratto è di 5800 euro.

Come specificato per l'acquisto dell'opzione unicredit, un piccolo risparmiatore può permetterei una cifra tale perchè se l'azione scende non esercita l'opzione e paga il premio, mentre se sale la esercita e può rivendere subito sul mercato le azioni.

Le opzioni su azioni, poi, possono essere esercitate in qualsiasi momento.

Oggi Intesasanpaolo quota 5.7 euro.

mercoledì, gennaio 17, 2007

TITOLI CALDI: EXPRIVIA

Nasce il 27/3/2006 dalla fusione di Aisoftw@re e Abaco Information Service e il trasferimanto della sede legale da Milano a Molfetta (BA).

Il titolo è in discesa dalla quotazione e, nonostante gli ultimi rialzi non ha superato il prezzo del primo giorno dalla fusione. Inversioni di trand si avranno solo al superamento di 1.23 o, meglio 1.31 euro. Per ora si tratta di solo un rimbalzo, anche se sostanzioso visto che a luglio quotava 0.785 euro.

Il p/e atteso è ben superiore a 17.

Ha debt/equity inferiore all'unità.

Il consiglio rimane vendere soprattutto per chi ha fatto guadagni speculativi in questi gioni.

Attenzione a non rimanere intrappolati come è successo per Ciccolella. Ci sono molte affinità compresa la provincia in cui operano.

Mercoledì scorso dicemmo di vendere a chi le possedeva e non acquistare a chi non le possedeva. Considerando che nei due giorni successivi il titolo è rimasto aperto solo 1h e mezza, ha fatto bene chi ha venduto perchè poi c'è stato il crollo. Ora non comprare sui rimabalzi, ma cercare di vendere.

Il titolo è in discesa dalla quotazione e, nonostante gli ultimi rialzi non ha superato il prezzo del primo giorno dalla fusione. Inversioni di trand si avranno solo al superamento di 1.23 o, meglio 1.31 euro. Per ora si tratta di solo un rimbalzo, anche se sostanzioso visto che a luglio quotava 0.785 euro.

Il p/e atteso è ben superiore a 17.

Ha debt/equity inferiore all'unità.

Il consiglio rimane vendere soprattutto per chi ha fatto guadagni speculativi in questi gioni.

Attenzione a non rimanere intrappolati come è successo per Ciccolella. Ci sono molte affinità compresa la provincia in cui operano.

Mercoledì scorso dicemmo di vendere a chi le possedeva e non acquistare a chi non le possedeva. Considerando che nei due giorni successivi il titolo è rimasto aperto solo 1h e mezza, ha fatto bene chi ha venduto perchè poi c'è stato il crollo. Ora non comprare sui rimabalzi, ma cercare di vendere.

BASILEA 2

Basilea 2 è l'accordo sui requisiti patrimoniali delle banche che riguarda il G10, cioè le nazioni più industrializzate.

Le banche con questo accordo dovranno valutare meglio il rischio di ogni prestito e ogni debitore.

L'accordo è entrato in vigore il 1/1/2007.

Le banche per misurare il merito di credito di un debitore devono addottare un sistema di valutazione.

Il rischio può essere valutato in maniera standard con rating forniti dalle agenzie internazionali o per rating interni. Per il secondo le banche hanno tempo sino al 2008 per metterlo in atto. Vediamo, allora, il primo.

Alcune società hanno già un rating da parte delle agenzie S&Poor's Moody's e Fitch, ma le piccole aziende non si possono permettere di avere un rating dato i grandi costi.

Le banche, in seguito ad un prestito, devono dotarsi di un patrimonio pari al: valore nominale del credito x coefficiente di ponderazione x 8%.

Prima di Basilea esistevano due coefficienti di ponderazione: 50% e 100%.

Con Basilea 2 i coefficienti salgono a 4: 20% per le società con rating da AAA a AA-, 50% per quelle con rating da A+ a A-, 100% per quelle da BB+ a BB- e senza rating, 150% per quelle con rating inferiore a BB-.

Basilea 2 prevede che per le società con fatturato di meno di 5 milioni di euro senza rating il coefficiente di ponderazione scende da 100 a 75%.

Conseguenza di ciò è che le società più virtuose avranno più facilità di avere credito, mentre la altre meno. Prima non era così e, anzi, per la banca era più remunerativo fare credito alle società con bilanci peggiori, con i rischi che ne conseguivano.

Anche le pmi avranno vantaggi da Basilea 2.

Le banche con questo accordo dovranno valutare meglio il rischio di ogni prestito e ogni debitore.

L'accordo è entrato in vigore il 1/1/2007.

Le banche per misurare il merito di credito di un debitore devono addottare un sistema di valutazione.

Il rischio può essere valutato in maniera standard con rating forniti dalle agenzie internazionali o per rating interni. Per il secondo le banche hanno tempo sino al 2008 per metterlo in atto. Vediamo, allora, il primo.

Alcune società hanno già un rating da parte delle agenzie S&Poor's Moody's e Fitch, ma le piccole aziende non si possono permettere di avere un rating dato i grandi costi.

Le banche, in seguito ad un prestito, devono dotarsi di un patrimonio pari al: valore nominale del credito x coefficiente di ponderazione x 8%.

Prima di Basilea esistevano due coefficienti di ponderazione: 50% e 100%.

Con Basilea 2 i coefficienti salgono a 4: 20% per le società con rating da AAA a AA-, 50% per quelle con rating da A+ a A-, 100% per quelle da BB+ a BB- e senza rating, 150% per quelle con rating inferiore a BB-.

Basilea 2 prevede che per le società con fatturato di meno di 5 milioni di euro senza rating il coefficiente di ponderazione scende da 100 a 75%.

Conseguenza di ciò è che le società più virtuose avranno più facilità di avere credito, mentre la altre meno. Prima non era così e, anzi, per la banca era più remunerativo fare credito alle società con bilanci peggiori, con i rischi che ne conseguivano.

Anche le pmi avranno vantaggi da Basilea 2.

MEDIOBANCA

MEDIOBANCA è la principale banca d'affari italiana.

Ha aumentato la sua partecipazione in Generali dal 13.6 al 14.15%.

Il flottante è del 52.74%. Azionisti importanti sono Unicredit, Capitalia, Coppola, Zunino, Consortium srl, Bollorè, Premafin, Efiparino, Groupama holding.

Il titolo sale dall'ottobre 2002.

Deve superare la resistenza a 18.75 euro per puntare a nuovi massimi. Discese sotto i 17 euro la condurebbero di nuovo a 16 euro. Sotto i 16 euro, per l'analisi tecnica, è da vendere.

Ha un p/e di 16.24, mentre quello stimato è di 18.7.

Ha un dividendo yield del 3.52%. Il fututo dividendo si prevede che aumenterà da 0.48 a 0

548 euro.

Ha un ROE superiore a 30 e un ebit margin di circa 8.

Capitalizza 14947 milioni di euro.

Il consiglio rimane NON ACQUISTARE. oggi quota 18.25 euro.

Ha aumentato la sua partecipazione in Generali dal 13.6 al 14.15%.

Il flottante è del 52.74%. Azionisti importanti sono Unicredit, Capitalia, Coppola, Zunino, Consortium srl, Bollorè, Premafin, Efiparino, Groupama holding.

Il titolo sale dall'ottobre 2002.

Deve superare la resistenza a 18.75 euro per puntare a nuovi massimi. Discese sotto i 17 euro la condurebbero di nuovo a 16 euro. Sotto i 16 euro, per l'analisi tecnica, è da vendere.

Ha un p/e di 16.24, mentre quello stimato è di 18.7.

Ha un dividendo yield del 3.52%. Il fututo dividendo si prevede che aumenterà da 0.48 a 0

548 euro.

Ha un ROE superiore a 30 e un ebit margin di circa 8.

Capitalizza 14947 milioni di euro.

Il consiglio rimane NON ACQUISTARE. oggi quota 18.25 euro.

martedì, gennaio 16, 2007

LE BORSE CINESI

Tredici mesi fa scrivemmo:

"Nonostante l’economia cinese sia in salute e il suo P.I.L. viaggi al ritmo medio dell’8% all’anno (da ben 22 anni), la borsa cinese di Shanghai non va altrettanto bene.L’indice di tale borsa è in trend discendente dal luglio 2001.Le cause sono molteplici.La principale è che i titoli della borsa di Shanghai negli anni precedenti il 2001 avevano corso parecchio.Il secondo fattore è la forte presenza dello Stato nelle aziende quotate.Il terzo fattore è l’inizio di un malcontento popolare.L’ultimo fattore sono le tensioni con gli altri Stati, in particolare gli USA, dovute alla rivalutazione dello Yuan e all’invasione dei prodotti cinesi nei mercati internazionali.Per questi motivi e per il fatto che il mercato cinese non è ancora maturo, è pericoloso operare sull’indice di Shanghai.Credo comunque che chi voglia investire una piccolissima quota del suo capitale su tale indice, non faccia male. Bisogna, però, essere consapevoli che operare contro mercato può essere molto pericoloso.Credo,comunque, che si possa pensare ad un’inversione di tendenza per questo mercato, visto che l’inflazione e sotto controllo e che l’indice è sceso molto."

L'inversione di tendenza che prevedevamo c'è stata e ora che fare?

Esistono due indici sulle azioni cinesi sono: lo Shangai B e lo Shenzen B

Il primo è meglio impostato perchè è ancora lontano dai massimi del 2001 a 241 punti. Sarebbe negativa solo una discesa sotto i 90 punti.

L'altro ha corso di più ed è più vicino ai massimi del 2001 a 446 punti.

Credo che con gli opportuni rimbalzi all'indietro, sia ancora corretto investire nei mercati cinesi, in particolare in quello di Shangai.

Bisogna tenere presente, poi, che anche la moneta si apprezzerà e quindi si può guadagnare due volte.

Essendo indici di un Paese che è considerato ancora Emergente, è bene non investire più del 5% del proprio portafoglio.

"Nonostante l’economia cinese sia in salute e il suo P.I.L. viaggi al ritmo medio dell’8% all’anno (da ben 22 anni), la borsa cinese di Shanghai non va altrettanto bene.L’indice di tale borsa è in trend discendente dal luglio 2001.Le cause sono molteplici.La principale è che i titoli della borsa di Shanghai negli anni precedenti il 2001 avevano corso parecchio.Il secondo fattore è la forte presenza dello Stato nelle aziende quotate.Il terzo fattore è l’inizio di un malcontento popolare.L’ultimo fattore sono le tensioni con gli altri Stati, in particolare gli USA, dovute alla rivalutazione dello Yuan e all’invasione dei prodotti cinesi nei mercati internazionali.Per questi motivi e per il fatto che il mercato cinese non è ancora maturo, è pericoloso operare sull’indice di Shanghai.Credo comunque che chi voglia investire una piccolissima quota del suo capitale su tale indice, non faccia male. Bisogna, però, essere consapevoli che operare contro mercato può essere molto pericoloso.Credo,comunque, che si possa pensare ad un’inversione di tendenza per questo mercato, visto che l’inflazione e sotto controllo e che l’indice è sceso molto."

L'inversione di tendenza che prevedevamo c'è stata e ora che fare?

Esistono due indici sulle azioni cinesi sono: lo Shangai B e lo Shenzen B

Il primo è meglio impostato perchè è ancora lontano dai massimi del 2001 a 241 punti. Sarebbe negativa solo una discesa sotto i 90 punti.

L'altro ha corso di più ed è più vicino ai massimi del 2001 a 446 punti.

Credo che con gli opportuni rimbalzi all'indietro, sia ancora corretto investire nei mercati cinesi, in particolare in quello di Shangai.

Bisogna tenere presente, poi, che anche la moneta si apprezzerà e quindi si può guadagnare due volte.

Essendo indici di un Paese che è considerato ancora Emergente, è bene non investire più del 5% del proprio portafoglio.

ETF REAL ESTATE

Esistono due etf real estate: sono Easy etf EPRA eurozone e l'Ishares ftse/epra European property.

Consigliamo di non comprare nessuno dei due etf.

Quest'anno, infatti, prevediamo uno sgonfiamento dei prezzi delle case.

I motivi sono molteplici.

Le nuove costruzione sono diminuite del 30%.

Il prezzo delle case è già sceso di poco l'anno passato.

I compratori sono in calo. I venditori cercano di resistere, ma dovranno necesseriamente rivedere al ribasso i prezzi se vogliono veramente vendere.

Gli speculatori si stanno allontanando da questo mercato.

I tassi sono in aumento.

Consigliamo di non comprare nessuno dei due etf.

Quest'anno, infatti, prevediamo uno sgonfiamento dei prezzi delle case.

I motivi sono molteplici.

Le nuove costruzione sono diminuite del 30%.

Il prezzo delle case è già sceso di poco l'anno passato.

I compratori sono in calo. I venditori cercano di resistere, ma dovranno necesseriamente rivedere al ribasso i prezzi se vogliono veramente vendere.

Gli speculatori si stanno allontanando da questo mercato.

I tassi sono in aumento.

lunedì, gennaio 15, 2007

AUMENTO DI CAPITALE BANCA ITALEASE

Dopo aver azzeccato i consigli su SNAI, NEGRI BOSSI e MARCOLIN (pubblicati su http://it.advfn.com/p.php?pid=fbb_thread&bb_id=9&id=32105&from=8) ci proviamo con Banca Italease

Infatti, ieri:

- Snai quotava 5.59 euro, l'opzione era 28 azioni ogni 25 possedute a 4.05 euro. Ieri l'azione quotava 7.261 euro. Prezzo medio di carico 4.82 euro (guadagno: +50.64%): il consiglio di mantenere e sottoscrivere era azzeccato;

- Negri Bossi quotava 1.09 euro, l'opzione prevedeva un azione al prezzo di 0.7 euro. Ieri l'azione quotava 1.079. Prezzo medio di carico: 0.864 (guadagno: +24.88%): il consiglio di mantenere e sottoscrivere le azioni era giusto. Bisogna poi aggiungere il guadagno del warrant in opzione.

- Marcolin quotava 2.155 euro, l'opzione prevedeva 3 azione ogni 8 possedute al prezzo di 1.78 euro. Ieri l'azione quotava 2.125. Prezzo medio di carico: 2.05 (guadagno: +3.68%): il consiglio di vendere le azioni e i diritti il primo giorno era giusto, visto che i diritti raddoppiarono.

Oggi parte l'aumento di capitale da 229234486 euro di banca Italease e terminerà il 2/2/2006.

Il prezzo dell'azione rettificato partirà da 47.2492 euro.

Il prezzo del diritto partirà da: 0.9087 euro.

Il prezzo delle azioni in opzione sarà di 37.6 euro.

L'aumento di capitale servirà al rafforzamento patrimoniale.

Il consiglio è MANTENERE le azioni e VENDERE i diritti il primo giorno.

Infatti, ieri:

- Snai quotava 5.59 euro, l'opzione era 28 azioni ogni 25 possedute a 4.05 euro. Ieri l'azione quotava 7.261 euro. Prezzo medio di carico 4.82 euro (guadagno: +50.64%): il consiglio di mantenere e sottoscrivere era azzeccato;

- Negri Bossi quotava 1.09 euro, l'opzione prevedeva un azione al prezzo di 0.7 euro. Ieri l'azione quotava 1.079. Prezzo medio di carico: 0.864 (guadagno: +24.88%): il consiglio di mantenere e sottoscrivere le azioni era giusto. Bisogna poi aggiungere il guadagno del warrant in opzione.

- Marcolin quotava 2.155 euro, l'opzione prevedeva 3 azione ogni 8 possedute al prezzo di 1.78 euro. Ieri l'azione quotava 2.125. Prezzo medio di carico: 2.05 (guadagno: +3.68%): il consiglio di vendere le azioni e i diritti il primo giorno era giusto, visto che i diritti raddoppiarono.

Oggi parte l'aumento di capitale da 229234486 euro di banca Italease e terminerà il 2/2/2006.

Il prezzo dell'azione rettificato partirà da 47.2492 euro.

Il prezzo del diritto partirà da: 0.9087 euro.

Il prezzo delle azioni in opzione sarà di 37.6 euro.

L'aumento di capitale servirà al rafforzamento patrimoniale.

Il consiglio è MANTENERE le azioni e VENDERE i diritti il primo giorno.

ACQUISTIAMO BPU

Oggi acquistiamo BPU.

Il titolo sale dal marzo 2003.

Ha un p/e di 15 e un p/e atteso di 17.5.

Ha un dividendo yield del 3.56% con un py out del 37.9%.

Il dividendo atteso è in crescita a 0.838 euro.

E' leggermente sottovalutata rispetto al settore.

Ha un ros ed un ebit margin ssuperiori al 10%.

Ha un debt/equity ben al di sotto dell'unità.

Lo acquistiamo al prezzo di 21.05 euro.

Il titolo sale dal marzo 2003.

Ha un p/e di 15 e un p/e atteso di 17.5.

Ha un dividendo yield del 3.56% con un py out del 37.9%.

Il dividendo atteso è in crescita a 0.838 euro.

E' leggermente sottovalutata rispetto al settore.

Ha un ros ed un ebit margin ssuperiori al 10%.

Ha un debt/equity ben al di sotto dell'unità.

Lo acquistiamo al prezzo di 21.05 euro.

sabato, gennaio 13, 2007

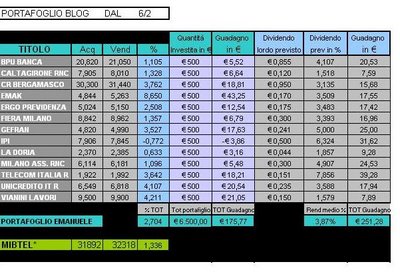

NUOVO PORTAFOGLIO 2007: PARTENZA SPRINT!!!

Cari lettori vi chiedo scusa se vi ho fatto aspettare fino ad oggi per avere la selezione dei titoli 2007, ma non sono stato molto e purtoppo ho accumulato tante cose. Ma eccomi qui. Innanzitutto buon anno a tutti, e ora vi presento i nuovi titoli; ricordo che sono stati scelti fra tutti quelli quotati in Italia, prendendo i più sottovalutati, i meno correlati con il Mibtel, i meno rischiosi, con maggiore reddività e dividendo più alto.

Ecco quindi il nostro portafoglio:

Come vedete i titoli sono aumentati, sono ben 13, ma ho diminuito il taglio per ognuno, per cui ci aggiriamo su una cifra di 6500€. Abbiamo un dividendo medio del 3,87%, niente male direi e gia in queste 2 settimane il Mibtel segna + 1,336% e il nostro portafoglio lo doppia con un bel 2,704%. Unico titolo in leggero calo è IPI, ma non ci interessa, infatti terremo questi titoli per un anno, proprio come l'anno scorso che abbiamo sovraperformato l'indice del 50%!

Come vedete i titoli sono aumentati, sono ben 13, ma ho diminuito il taglio per ognuno, per cui ci aggiriamo su una cifra di 6500€. Abbiamo un dividendo medio del 3,87%, niente male direi e gia in queste 2 settimane il Mibtel segna + 1,336% e il nostro portafoglio lo doppia con un bel 2,704%. Unico titolo in leggero calo è IPI, ma non ci interessa, infatti terremo questi titoli per un anno, proprio come l'anno scorso che abbiamo sovraperformato l'indice del 50%!

Emax www.borsatrend.it

Ecco quindi il nostro portafoglio:

Come vedete i titoli sono aumentati, sono ben 13, ma ho diminuito il taglio per ognuno, per cui ci aggiriamo su una cifra di 6500€. Abbiamo un dividendo medio del 3,87%, niente male direi e gia in queste 2 settimane il Mibtel segna + 1,336% e il nostro portafoglio lo doppia con un bel 2,704%. Unico titolo in leggero calo è IPI, ma non ci interessa, infatti terremo questi titoli per un anno, proprio come l'anno scorso che abbiamo sovraperformato l'indice del 50%!

Come vedete i titoli sono aumentati, sono ben 13, ma ho diminuito il taglio per ognuno, per cui ci aggiriamo su una cifra di 6500€. Abbiamo un dividendo medio del 3,87%, niente male direi e gia in queste 2 settimane il Mibtel segna + 1,336% e il nostro portafoglio lo doppia con un bel 2,704%. Unico titolo in leggero calo è IPI, ma non ci interessa, infatti terremo questi titoli per un anno, proprio come l'anno scorso che abbiamo sovraperformato l'indice del 50%!Emax www.borsatrend.it

venerdì, gennaio 12, 2007

PORTAFOGLIO RAFFAELLA GUADAGNA IL 9.29% IN NOVE MESI E MEZZO

Il portafoglio Raffaella, dedicato alla mia ragazza, guadagna il 9.29% dal 29/03/2006.

E' un portafoglio ad altissimo profilo di rischio perchè contiene solo il 20% di obblogazioni e I Paesi Emergenti sono ben rappresentati.

E' costituto da 15 etf.

Guadagnano quasi tutti gli etf, ad eccezione del Giappone e della Korea.

Fa benissimo la Cina (+34%) l'Europa (+21% il dividend plus e +15% l'eurosotxx) e l'Inghilterra (+29% il dividend plus e +27% il FTSE).

Le performance sono comprensive di dividendi. I dividendi non in valuta europea sono stati convertiti in euro.

giovedì, gennaio 11, 2007

SOL: ACQUISTATI DUE PACHETTI

Acquistai il prima pachettino di azioni Sol il 24/03/2005 al prezzo di 4.45 euro.

Ne acquistai meno di 500 euro perchè lo scenario era incerto e il titolo, anche se buono, poteva subire un ribasso temporaneo.

Il ribasso di verificò e ne acquistai un altro pacchetto sul supporto il 19/11/2005 al prezzo di 4.05 euro.

Rivendetti il titolo il 16/03/2006 al prezzo di 4.9 euro.

Il guadagno netto (tolte le spese di compravendita e gestione e aggiunti i dividendi) fu del 6.16% per il primo pacchetto e del 14.64% per il secondo.

Come è andata con questo titolo?

Si poteva aspettare nell'acquisto del primo pacchetto, mentre il secondo acquisto è stato azzeccato nella tempistica.

Nella vendita bene perchè ora Sol quota 4.77 euro ed è in fase laterale.

Ne acquistai meno di 500 euro perchè lo scenario era incerto e il titolo, anche se buono, poteva subire un ribasso temporaneo.

Il ribasso di verificò e ne acquistai un altro pacchetto sul supporto il 19/11/2005 al prezzo di 4.05 euro.

Rivendetti il titolo il 16/03/2006 al prezzo di 4.9 euro.

Il guadagno netto (tolte le spese di compravendita e gestione e aggiunti i dividendi) fu del 6.16% per il primo pacchetto e del 14.64% per il secondo.

Come è andata con questo titolo?

Si poteva aspettare nell'acquisto del primo pacchetto, mentre il secondo acquisto è stato azzeccato nella tempistica.

Nella vendita bene perchè ora Sol quota 4.77 euro ed è in fase laterale.

mercoledì, gennaio 10, 2007

TITOLI CALDI: CICCOLELLA.

Ciccolella è un'azienda che coltiva fiori recisi.

Il titolo sale da metà 2006.

Capitalizza 43 milioni di euro.

Ha un p/e negativo e non distribisce dividendi da anni.

Ora quota 3.94 euro.

Dall'inizio dell'anno ha guadagnato oltre il 70%

La società Ciccolella ha precisato che i rialzi di questi giorni sono ingiustificati.

Il gruppo dovrà integrare le attività florovivaistiche e per ora è una società inattiva che vale 0.8734 euro per azione.

Nonostante ciò anche oggi guadagna circa il 9%.

Consigliamo a chi ha le azioni in portafoglio di vendere e realizzare i guadagni.

Chi non le possiede è bene che ne stia alla larga perchè troppo pericolose.

Il titolo sale da metà 2006.

Capitalizza 43 milioni di euro.

Ha un p/e negativo e non distribisce dividendi da anni.

Ora quota 3.94 euro.

Dall'inizio dell'anno ha guadagnato oltre il 70%

La società Ciccolella ha precisato che i rialzi di questi giorni sono ingiustificati.

Il gruppo dovrà integrare le attività florovivaistiche e per ora è una società inattiva che vale 0.8734 euro per azione.

Nonostante ciò anche oggi guadagna circa il 9%.

Consigliamo a chi ha le azioni in portafoglio di vendere e realizzare i guadagni.

Chi non le possiede è bene che ne stia alla larga perchè troppo pericolose.

martedì, gennaio 09, 2007

ETF INGHILTERRA

Esistono due etf sugli indici inglesi.

Sono L'Ishares FTSE 100 e L'Ishares FTSE Uk Dividend plus.

Consigliamo di comprare il secondo (ISIN: IE00b0M63060), perchè dopo quasi 4 anni di borsa al rialzo è bene rimanere su titoli con buoni fondamentali e ottimi dividendi. E' composto da 30 titoli della borsa di Londra con alte prospettive di dividendi.

Non ha commissioni di entrata, uscita e performance.

Ha delle commissioni di gestione annue dello 0.40%.

Distribuisce dividendi con cadenza trimestrale.

Si può comprare anche solo una quota, che venerdì quotava 19.13 euro.

Non ha rischio di cambio, perchè quotato in euro.

Consigliamo di acquistarlo per una percentuale del proprio portafoglio del 3%.

Il nostro nuovo portafoglio etf per ora è composto da: 3% Etf Dax a 62.79 euro, 2% Lyxor etf a euro commodities CRB a 22.23 euro, 3% Lyxor etf commodities Crb - Non energy a 16.75 euro, 8% Ishares Dj Eurostoxx 50 a 41.58 euro, 3% Ishares Ftse UK dividend plus a 41.58 euro.

Il dax ora quota 66.38 (+9.6% dal 28/11/2006), il Crb 20.85 (-6.2% dal 14/12/2006), il crbne 16.42 euro (-1.97% dal 14/12/2006), l'eurostoxx 50 41.64 (+0.14% dal 15/12/2006) .

Sono L'Ishares FTSE 100 e L'Ishares FTSE Uk Dividend plus.

Consigliamo di comprare il secondo (ISIN: IE00b0M63060), perchè dopo quasi 4 anni di borsa al rialzo è bene rimanere su titoli con buoni fondamentali e ottimi dividendi. E' composto da 30 titoli della borsa di Londra con alte prospettive di dividendi.

Non ha commissioni di entrata, uscita e performance.

Ha delle commissioni di gestione annue dello 0.40%.

Distribuisce dividendi con cadenza trimestrale.

Si può comprare anche solo una quota, che venerdì quotava 19.13 euro.

Non ha rischio di cambio, perchè quotato in euro.

Consigliamo di acquistarlo per una percentuale del proprio portafoglio del 3%.

Il nostro nuovo portafoglio etf per ora è composto da: 3% Etf Dax a 62.79 euro, 2% Lyxor etf a euro commodities CRB a 22.23 euro, 3% Lyxor etf commodities Crb - Non energy a 16.75 euro, 8% Ishares Dj Eurostoxx 50 a 41.58 euro, 3% Ishares Ftse UK dividend plus a 41.58 euro.

Il dax ora quota 66.38 (+9.6% dal 28/11/2006), il Crb 20.85 (-6.2% dal 14/12/2006), il crbne 16.42 euro (-1.97% dal 14/12/2006), l'eurostoxx 50 41.64 (+0.14% dal 15/12/2006) .

lunedì, gennaio 08, 2007

TFR O FONDO PENSIONE? COSA NON VIENE DETTO

Sono tornato dalle vacanze. Un saluto a tutti i lettori.

Dall'inizio dell'anno e per sei mesi i dipendenti di aziende private con più di 50 dipendenti dovranno scegliere se destinare il tfr a forme pensionistiche complementari. Non sono interessati, per il momento, i dipendenti pubblici.

Le forme pensionistiche possono essere negoziali (chiuse) o scelte liberamente (aperte).

Chi sceglie di aderire ad una forma pensionistica complementare, non può più tornare indietro.

Chi sceglie di mantenere il proprio tfr in azienda, lo dovrà fare in forma scritta e nei termini di legge. Costoro, in futuro, potranno sempre decidere di aderire ad un fondo pensione.

Per chi non effettua la scelta entro i sei mesi vale il silenzio-assenso e il suo tfr sarà conferito al fondo pensione negoziale previsto dal proprio contratto di lavoro. Nel caso vi siano più fondi pensioni negoziali previsti, il tfr verrà conferito a quello che ha avuto più adesioni.

Tutti dicono che il fondo pensione ha una migliore tassazione e gode di detrazioni fiscali.

I giornali, le tv e i sindacati fanno vedere come i fondi pensioni battano il tfr negli ultimi tre anni.

Nessuno dice che questi tre anni sono stati di borsa al rialzo.

Nessuno dice che mai dal 1900 ad oggi ci sono stati più di quattro anni di borsa al rialzo.

Nessuno dice che i fondi maggiormente scelti dai lavoratori sono quelli meno risschiosi (obbligazionari puri e misti) che quest'anno hanno fatto peggio del tfr.

Considerando che la borsa, qualora dovesse seguire l'andamento dell'ultimo secolo, al massimo potrà avere ancora tre mesi di rialzo per poi (alle prossime scadenze tecniche di marzo) scendere, consigliamo di non aderire ai fondi pensione almeno fino al marzo 2009.

Consigliamo, quindi, di mantenere il tfr in azienda e a marzo 2009 eventualmente riconsiderare l'adesione ad un fondo pensione di tipo azionario.

Nessuno dice, per ultimo, che i fondi pensione possono fallire, come è successo in Svizzera e negli U.S.A.

Dall'inizio dell'anno e per sei mesi i dipendenti di aziende private con più di 50 dipendenti dovranno scegliere se destinare il tfr a forme pensionistiche complementari. Non sono interessati, per il momento, i dipendenti pubblici.

Le forme pensionistiche possono essere negoziali (chiuse) o scelte liberamente (aperte).

Chi sceglie di aderire ad una forma pensionistica complementare, non può più tornare indietro.

Chi sceglie di mantenere il proprio tfr in azienda, lo dovrà fare in forma scritta e nei termini di legge. Costoro, in futuro, potranno sempre decidere di aderire ad un fondo pensione.

Per chi non effettua la scelta entro i sei mesi vale il silenzio-assenso e il suo tfr sarà conferito al fondo pensione negoziale previsto dal proprio contratto di lavoro. Nel caso vi siano più fondi pensioni negoziali previsti, il tfr verrà conferito a quello che ha avuto più adesioni.

Tutti dicono che il fondo pensione ha una migliore tassazione e gode di detrazioni fiscali.

I giornali, le tv e i sindacati fanno vedere come i fondi pensioni battano il tfr negli ultimi tre anni.

Nessuno dice che questi tre anni sono stati di borsa al rialzo.

Nessuno dice che mai dal 1900 ad oggi ci sono stati più di quattro anni di borsa al rialzo.

Nessuno dice che i fondi maggiormente scelti dai lavoratori sono quelli meno risschiosi (obbligazionari puri e misti) che quest'anno hanno fatto peggio del tfr.

Considerando che la borsa, qualora dovesse seguire l'andamento dell'ultimo secolo, al massimo potrà avere ancora tre mesi di rialzo per poi (alle prossime scadenze tecniche di marzo) scendere, consigliamo di non aderire ai fondi pensione almeno fino al marzo 2009.

Consigliamo, quindi, di mantenere il tfr in azienda e a marzo 2009 eventualmente riconsiderare l'adesione ad un fondo pensione di tipo azionario.

Nessuno dice, per ultimo, che i fondi pensione possono fallire, come è successo in Svizzera e negli U.S.A.

mercoledì, gennaio 03, 2007

AGGIORNAMENTO PORTAFOGLIO: FINE ANNO TARGET RAGGIUNTO E SUPERATO!

Tornato 3 ore fa da Parigi, vi auguro innanzitutto BUON ANNO a tutti Voi!

Le Borse hanno chiuso l'anno in terreno positivo, e il Mibtel dal nostro raffronto ha gudagnato il 17,1% un ottimo rendimento! Il Nostro Portafoglio Emax ha centrato in pieno il target prefissato del 25% e con i dividendi del 3,40% ha superato anche le nostre migliori aspettative. Questa strategia ci ha quindi permesso a distanza di quasi un anno, di ottenere un ottimo rendimento con un rischio nettamente inferiore! Entro il Week-End pubblicherò il Nuovo Portafoglio per il 2007!

Emax www.borsatrend.it

Iscriviti a:

Post (Atom)