GRANDI VIAGGI è un tour operator.

Il titolo sale dall'agosto 2002 e ha recentemente rotto la resistenza a 1.5 euro.

I risultati del 1° trimestre sono positivi.

Ha una capitalizzazione di 98 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 2.481 euro.

GRANITIFIANDRE è leader mondiale nella produzione e commercializzazione di lastre in gres porcellanaro tecnico.

Dopo una lunga fase laterale il titolo recentemente ha rotto la resistenza a 8.2 euro.

Nel 2005 migliorano il patrimonio netto e i ricavi consolidati, ma peggiora la posizione finanziaria netta. Nel primo trimestre 2006 i risultati sono positivi.

Possiede una capitalizzazione di 306 milioni di euro.

Il consiglio è NON ACQUISTARE. oggi quota 8.23 euro.

HERA è nata dalla fusione di 12 società multiservizi operanti in Emilia Romagna.

Il titolo sale dalla quotazione.

Nel 2005 migliora l'utile netto del 26% e il dividendo pagato è di 0.07 euro in progresso del 16.7% pari a uno yield 2.82%. Nel primo trimestre 2006 migliorano il mol del 29.3% e i ricavi del 33.8%.

Capitalizza 2538 milioni di euro.

Il consiglio è ACCUMULARE. Oggi quota 2.481 euro.

IFI è la holding finanziaria di controllo del gruppo Agnelli.

Il titolo scende dal marzo 2000.

Hanno un p/e di 10.31 e non hanno distribuito dividendi.

Ha una capitalizzazione di 1272 milioni di euro.

Il consiglio è VENDERE. Oggi quotano 16.268 euro

IFIL è la società di investimenti della famiglia Agnelli attiva nell'industria (Fiat e Arjowiggins), nella banca e finanza (Sanpaolo IMI), nel tempo libero (Juventus e Alpitour) e nei servizi (SGS).

Le azioni ordinarie che le rnc scendono dal marzo 2000, mentre quelle di risparmio sono alle prese con la reseistenza sempre del marzo 2000.

Hanno un p/e di 37.84 e 36.44 e uno yield del 1.54% e del 2.09%.

Possiedono una capitalizzazione di 4628 e 161 milioni di euro.

Il consiglio è VENDERE entrambe le azioni. Oggi quotano 4.43 e 4.241 euro.

martedì, maggio 30, 2006

VENDIAMO UNIPOL PRIVILEGIO

Anche questa settimana vendiamo.

Realizziamo una plusvalenza da unipol privilegiate.

Abbiamo comprato il titolo al prezzo di 2.15.

Dato che ieri l'azione quotava 2.208 e il dividendo staccato è di 0.1252, realizziamo una guadagno di pari 118 euro pari al 7.85%.

La vendita viene effettuata perchè in seguito ai nuovi dati il p/u è troppo elevato (24.759.

Realizziamo una plusvalenza da unipol privilegiate.

Abbiamo comprato il titolo al prezzo di 2.15.

Dato che ieri l'azione quotava 2.208 e il dividendo staccato è di 0.1252, realizziamo una guadagno di pari 118 euro pari al 7.85%.

La vendita viene effettuata perchè in seguito ai nuovi dati il p/u è troppo elevato (24.759.

E' PIU' DIFFICILE VENDERE CHE COMPRARE

Perchè il 90% dei traders perde in borsa?

E' semplice quando si compra basta guardare se in un grafico ci sono le condizioni per acquistare.

Si guarda se un titolo è in prossimità di un supporto o meglio se ha superato una resistenza.

Si controllano, anche, le medie mobili e le linee di tendenza.

Dopodichè si acquista.

Nell'acquisto quasi non interviene il fattore psicologico.

Nella vendita, invece, è preponderante il fattore psicologico.

Si spera di guadagnare sempre di più e non si vende mai oppure si crede che, dopo un ribassso, il titolo possa riprendersi.

Quest'ultimo attegiamento è deleterio soprattutto quando si comprano titoli che non hanno buoni fondamentali.

I titoli con buoni fondamentali, infatti, hanno un'andamento sinusoidale asccendente.

Dopo un ribasso, per queste azioni, di solito, segue un rialzo superiore al precedente massimo. Questo, ovviamente, può capitare anche dopo un periodo lungo (anche di due anni).

I titoli con cattivi fondamentali hanno, invece, un andamento sempre sinusoidale ma discendente.

Ad un ribasso seguirà, quindi, un rialzo inferiore al precedente massimo.

Ecco perchè, se non cambia qualcosa nei fondamentali del titolo, non si raggiungerà mai il prezzo di acquisto e aspettare può portare a pesanti perdite (anche di quasi tutto il capitale).

Soprattutto in questi casi è bene vendere con tempestività.

E' semplice quando si compra basta guardare se in un grafico ci sono le condizioni per acquistare.

Si guarda se un titolo è in prossimità di un supporto o meglio se ha superato una resistenza.

Si controllano, anche, le medie mobili e le linee di tendenza.

Dopodichè si acquista.

Nell'acquisto quasi non interviene il fattore psicologico.

Nella vendita, invece, è preponderante il fattore psicologico.

Si spera di guadagnare sempre di più e non si vende mai oppure si crede che, dopo un ribassso, il titolo possa riprendersi.

Quest'ultimo attegiamento è deleterio soprattutto quando si comprano titoli che non hanno buoni fondamentali.

I titoli con buoni fondamentali, infatti, hanno un'andamento sinusoidale asccendente.

Dopo un ribasso, per queste azioni, di solito, segue un rialzo superiore al precedente massimo. Questo, ovviamente, può capitare anche dopo un periodo lungo (anche di due anni).

I titoli con cattivi fondamentali hanno, invece, un andamento sempre sinusoidale ma discendente.

Ad un ribasso seguirà, quindi, un rialzo inferiore al precedente massimo.

Ecco perchè, se non cambia qualcosa nei fondamentali del titolo, non si raggiungerà mai il prezzo di acquisto e aspettare può portare a pesanti perdite (anche di quasi tutto il capitale).

Soprattutto in questi casi è bene vendere con tempestività.

mercoledì, maggio 24, 2006

LA MIA SECONDA PERDITA

Acquistai Rcs il 13/06/2005 al prezzo di 3.8 euro.

Comprai il titolo sulle voci di una scalata.

Lo rivendetti il 15/07/2005 al prezzo di 3.69 euro.

Me ne disfai perchè le azioni del possibile scalatore, che probabilmente lo faceva per conto di qualcun altro, furono sequestrate.

La perdita netta fu del 5.61%.

Come mi comportai con questo titolo?

Nell'acquisto in modo incauto. L'azione, infatti, aveva già corso molto dopo la notizia di una possibile ma un po' improbabile scalata.

Nella vendita molto bene, perchè alla notizia del sequestro, vendetti. Il titolo da quel momento cominciò a precipitare sino a raggiungere i 2.88 euro e ieri quotava 3.143 euro.

Comprai il titolo sulle voci di una scalata.

Lo rivendetti il 15/07/2005 al prezzo di 3.69 euro.

Me ne disfai perchè le azioni del possibile scalatore, che probabilmente lo faceva per conto di qualcun altro, furono sequestrate.

La perdita netta fu del 5.61%.

Come mi comportai con questo titolo?

Nell'acquisto in modo incauto. L'azione, infatti, aveva già corso molto dopo la notizia di una possibile ma un po' improbabile scalata.

Nella vendita molto bene, perchè alla notizia del sequestro, vendetti. Il titolo da quel momento cominciò a precipitare sino a raggiungere i 2.88 euro e ieri quotava 3.143 euro.

BANCA INTESA E' DA COMPRARE

BANCA INTESA è presente su tutto il territorio italiano con oltre 3000 sportelli e in altri 20 paesi con oltre 800 sportelli.

Ha un rating di lungo termine di A1, A+ e A+ per le agenzie specializzate Moody's Standard & Poors e Fitch.

Un patto di sindacato detiene il 44% delle azioni, mentre il restante 56% è sul mercato.

L'utile netto, anche grazie a componenti straordinarie è in crescita del 64% e il dividendo è più del doppio dell'anno precedente (0.22 euro per le ordinarie pari a uno yield del 4.93%).

Aumentano il ROE, Il ROA, L'EVA e l'utile per azione.

Hanno un p/e di 16.42 e 15.03.

Capitalizzano 26704 e 3797 milioni di euro.

Le azioni ordinarie salgono dall’ottobre 2002 e hanno corretto oltre il 75% dal massimo dell’ aprile 1998 a 5.59 euro, mentre le rnc sono in ascesa dell’ottobre 2002 e fanno segnare sempre nuovi massimi. La linea di tendenza di lungo termine rimane negativa per le ordinarie.

Il consiglio rimane ACQUISTARE le ordinarie e ACCUMULARE le risparmio. Ieri quotavano 4.463 e 4.072 euro.

Ha un rating di lungo termine di A1, A+ e A+ per le agenzie specializzate Moody's Standard & Poors e Fitch.

Un patto di sindacato detiene il 44% delle azioni, mentre il restante 56% è sul mercato.

L'utile netto, anche grazie a componenti straordinarie è in crescita del 64% e il dividendo è più del doppio dell'anno precedente (0.22 euro per le ordinarie pari a uno yield del 4.93%).

Aumentano il ROE, Il ROA, L'EVA e l'utile per azione.

Hanno un p/e di 16.42 e 15.03.

Capitalizzano 26704 e 3797 milioni di euro.

Le azioni ordinarie salgono dall’ottobre 2002 e hanno corretto oltre il 75% dal massimo dell’ aprile 1998 a 5.59 euro, mentre le rnc sono in ascesa dell’ottobre 2002 e fanno segnare sempre nuovi massimi. La linea di tendenza di lungo termine rimane negativa per le ordinarie.

Il consiglio rimane ACQUISTARE le ordinarie e ACCUMULARE le risparmio. Ieri quotavano 4.463 e 4.072 euro.

martedì, maggio 23, 2006

GAIANA, GABETTI, GIM, GEWISS, GUALA CLOUSERS

GAIANA è la società immobiliare del gruppo Piaggio.

Sale dal marzo 2003.

possiede un p/e di 42.15 3 uno yield del 1.24%.

Ha una capitalizzazione di 87 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 4.76 euro.

GABETTI è l'azienda leader nell'intermediazione immobiliare in Italia.

L'azione sale dall'ottobre 98, ma è alle prese con la resitenza a 5 euro che non riesce a superare dal 2000.

Possiede un p/e di 49.61 e un dividendo yield dell'1.63%.

Ha una capitalizzazione di 118 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 3.693 euro.

GEWISS opera nella produzione di sistemi e componenti per le installazioni elettriche di bassa tensione.

Il titolo sale dall'ottobre 2002, ma nel marzo 2000 valeva 8.64 euro.

Nel primo trimestre dell'aano migliora l'utile netto (+5.1%) e la posizione finanziaria netta.

Possiede una capitalizzazione di 756 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 6.335 euro.

GIM è uno dei maggiori gruppi mondiali nella produzione di semilavorati di rame e leghe di rame e di una vasta gamma di altri prodotti ad alta tecnologia.

Il titolo ordinario è in discesa dall'ottobre 2000, mentre l'rnc dall'aprile 1999.

Ha p/e negativo e verrà pagato un dividendo di 0.0724 ai possessori di azioni di risparmio.

Capitalizzano 144 e 12 milioni di euro.

Il consiglio è VENDERE entrambi i titoli. Oggi quotano 0.6655 e 0.9285 euro.

GUALA CLOUSERS è uno dei principali operatori a livello mondiale nella produzione e commercializzazione di chiusure di sicurezza in plastica e in alluminio.

E' una societa neoquotata che è partita da un prezzo di 4.2 euro.

Torna in utile nel primo trimestre 2006.

Ha una capitalizzazione di 326 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 4.962 euro.

Sale dal marzo 2003.

possiede un p/e di 42.15 3 uno yield del 1.24%.

Ha una capitalizzazione di 87 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 4.76 euro.

GABETTI è l'azienda leader nell'intermediazione immobiliare in Italia.

L'azione sale dall'ottobre 98, ma è alle prese con la resitenza a 5 euro che non riesce a superare dal 2000.

Possiede un p/e di 49.61 e un dividendo yield dell'1.63%.

Ha una capitalizzazione di 118 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 3.693 euro.

GEWISS opera nella produzione di sistemi e componenti per le installazioni elettriche di bassa tensione.

Il titolo sale dall'ottobre 2002, ma nel marzo 2000 valeva 8.64 euro.

Nel primo trimestre dell'aano migliora l'utile netto (+5.1%) e la posizione finanziaria netta.

Possiede una capitalizzazione di 756 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 6.335 euro.

GIM è uno dei maggiori gruppi mondiali nella produzione di semilavorati di rame e leghe di rame e di una vasta gamma di altri prodotti ad alta tecnologia.

Il titolo ordinario è in discesa dall'ottobre 2000, mentre l'rnc dall'aprile 1999.

Ha p/e negativo e verrà pagato un dividendo di 0.0724 ai possessori di azioni di risparmio.

Capitalizzano 144 e 12 milioni di euro.

Il consiglio è VENDERE entrambi i titoli. Oggi quotano 0.6655 e 0.9285 euro.

GUALA CLOUSERS è uno dei principali operatori a livello mondiale nella produzione e commercializzazione di chiusure di sicurezza in plastica e in alluminio.

E' una societa neoquotata che è partita da un prezzo di 4.2 euro.

Torna in utile nel primo trimestre 2006.

Ha una capitalizzazione di 326 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 4.962 euro.

ACQUISTIAMO BUZZI UNICEM RNC

Al nostro portafoglio aggiungerei Buzzi Unicem rnc.

Il titolo è in salita dall'ottobre 1998.

Capitalizza 456 milioni di euro.

Nonostante i downgrades di ING e BNP Paribas, il titolo ha ancora un p/e molto buono.

L'azione ha avuto, poi, in pochi giorni uno strappo ribassista di circa il 20%.

Consiglierei di comprare solo 750 azioni perchè la correzione si potrebbe portare addirittura sino a 8.4 euro.

Oggi quota 11.492 euro.

Il titolo è in salita dall'ottobre 1998.

Capitalizza 456 milioni di euro.

Nonostante i downgrades di ING e BNP Paribas, il titolo ha ancora un p/e molto buono.

L'azione ha avuto, poi, in pochi giorni uno strappo ribassista di circa il 20%.

Consiglierei di comprare solo 750 azioni perchè la correzione si potrebbe portare addirittura sino a 8.4 euro.

Oggi quota 11.492 euro.

sabato, maggio 20, 2006

AGGIORNAMENTO PORTAFOGLIO: IN DECISO RIBASSO!

Borse che stornano pesantemente, mangiandosi quasi la performance di 3 mesi! Il Mibtel perde quasi 5 punti percentuali, il nostro portafoglio perde oltre il 7%, quindi fa peggio della Borsa italiana, ma se andiamo a vedere le performance complessive noi siamo in gain del 10,37% più i dividendi incassati che sono di un ulteriore 1%, mentre il Mibtel nello stesso periodo ha registrato un incremento del 1,21%. Tutti i nostri titoli sono scesi indipendentemente dalla loro performance da inizio anno e dal settore di cui fanno parte. Speriamo che settimana prossima possa esserci un riscatto.

Borse che stornano pesantemente, mangiandosi quasi la performance di 3 mesi! Il Mibtel perde quasi 5 punti percentuali, il nostro portafoglio perde oltre il 7%, quindi fa peggio della Borsa italiana, ma se andiamo a vedere le performance complessive noi siamo in gain del 10,37% più i dividendi incassati che sono di un ulteriore 1%, mentre il Mibtel nello stesso periodo ha registrato un incremento del 1,21%. Tutti i nostri titoli sono scesi indipendentemente dalla loro performance da inizio anno e dal settore di cui fanno parte. Speriamo che settimana prossima possa esserci un riscatto.Emax

venerdì, maggio 19, 2006

IL MERCATO STA VOLGENDO VERSO IL RIBASSO?

Il mercato sta abbandonando la fase toro per una nuova fase orso?

Per l'analisi tecnica, è ancora presto per dirlo.

Infatti, si può di dire che il mercato, dopo aver raggiunto e superato la media mobile a 100 gg, si potrà dirigere verso quella a 200 gg (che si trova a circa 27000 punti) o verso la linea di tendenza rialzista ( che si trova a circa 26000 punti).

Superati questi due punti si potrà parlare dell' inizio di una nuova fase ribassista.

Un segnale precedente sarà dato dal rimbalzo che seguirà a questa forte discesa.

Se il massimo che si verrà a creare sarà inferiore a quello precedente, è bene che ci incominciamo a preoccupare.

Secondo il mio parere, come scrissi a marzo (vedi pagina del 10/3/2006), non ci sono i pressupposti per una terza fase di rialzo.

Normalmente alla prime due fasi, vi è una fase d'euforia.

Questa fase è determinata dall'entrata sul mercato dei più sprovveduti che poi puntualmente rimangono scottati.

Credo che oggi queste persono non hanno nè il denaro nè la voglia per comprare azioni.

Ecco perchè rimane valido il consiglio dato a fine inverno di cominciare a vendere la maggior parte dei titoli in portafoglio.

ANCORA UN'OPERAZIONE SPECULATIVA

Actelios fu acquistata il 14/07/2005 al prezzo di 7.3 euro.

Fu comprato al superamento di un importante resistenza.

Fu rivenduto il giorno dopo al presso di 8.1 euro.

Il guadagno lordo fu del 10.96%, mentre quello netto del 6.47%.

Come mi comportai con questo titolo?

Credo bene sia nella vendita sia nell'acquisto.

Nel comprarlo fui molto tempestivo.

Nella vendita, essendo un'operazione speculativa, mi accontentai di un buon guadagno in un solo giorno, anche se oggi il titolo vale molto di più.

Fu comprato al superamento di un importante resistenza.

Fu rivenduto il giorno dopo al presso di 8.1 euro.

Il guadagno lordo fu del 10.96%, mentre quello netto del 6.47%.

Come mi comportai con questo titolo?

Credo bene sia nella vendita sia nell'acquisto.

Nel comprarlo fui molto tempestivo.

Nella vendita, essendo un'operazione speculativa, mi accontentai di un buon guadagno in un solo giorno, anche se oggi il titolo vale molto di più.

ANALIZZIAMO FIDEURAM

Banca fideuram fa parte del gruppo San Paolo IMI ed si occupa di private banking. E’ presente anche sul territorio francese. Gestisce oltre 60 miliardi di euro.

Il titolo sale dal marzo 2003, ma deve superare la resistenza a 5.5 euro del gennaio 1999. Nel settembre 2000 valeva oltre 16 euro.

L'utile netto consolidato sale a 190.8 milioni di euro in aumento del 10.1%, mentre quello della sola banca sale a 153.8 milioni di euro in crescita del 27.4%.

Il dividendo è di 0.17 euro in aumento rispetto all'anno precedente (0.16 euro).

Il dividendo yield è del 3.77%.

Anche nel primo trimestre del 2006 i risultati sono buoni.

L'utile netto è, infatti, migliorato del 16.6% e il R.O.E. del 35%.

Capitalizza 4425 milioni di euro.

Il consiglio rimane ACCUMULARE. Ieri quotava 4.514 euro.

Il titolo sale dal marzo 2003, ma deve superare la resistenza a 5.5 euro del gennaio 1999. Nel settembre 2000 valeva oltre 16 euro.

L'utile netto consolidato sale a 190.8 milioni di euro in aumento del 10.1%, mentre quello della sola banca sale a 153.8 milioni di euro in crescita del 27.4%.

Il dividendo è di 0.17 euro in aumento rispetto all'anno precedente (0.16 euro).

Il dividendo yield è del 3.77%.

Anche nel primo trimestre del 2006 i risultati sono buoni.

L'utile netto è, infatti, migliorato del 16.6% e il R.O.E. del 35%.

Capitalizza 4425 milioni di euro.

Il consiglio rimane ACCUMULARE. Ieri quotava 4.514 euro.

mercoledì, maggio 17, 2006

PRIME SOCIETA' CON LETTERA G

GARBOLI è una società di costruzioni.

Il titolo è sospeso dal 14 settembre 2005.

Ha un p/e negativo e non ha distribuito dividendi.

Ha una capitalizzazione di 63 milioni di euro.

Il consiglio è VENDERE. Ieri quotava 2.328 euro.

GEFRAN produce sensori, componenti per l'automazione, sistemi integrati e motion control.

Il titolo sale dal settembre 2002.

Ha un p/e 9.98 e un dividendo yield del 5.02%.

Possiede una capitalizzazione di 67 milioni di euro.

Il consiglio è ACQUISTARE. Il prezzo ufficiale di ieri è 4.838 euro.

GEMINA è una holding di partecipazioni industriali

Il titolo ordinario sale dal febbraio 2003, mentre quello di risparmio non convertibile dall'agosto dello stesso anno.

Il risultato netto è positivo per 2.5 milioni di euro (2.7 nel 2004) e verrà pagato un dividendo di 0.05 euro per azione solo agli azionisti di risparmio.

Capitalizzano 1121 e 12 milioni di euro.

Il consiglio è NON ACQUISTARE entrambe le azioni. Ieri quotavano 3.077 e 3.1 euro.

GENERALI è un gruppo assicurativo, leader in Italia e presente in Germania, Francia, Austria, Spagna, Svizzera, Israele e Cina.

L'utile netto del 2005 è in crescita del 34.2%. Ha un p/e di 19 e un dividendo yield del 1.7%.

Il titolo sale dall'ottobre 2002, ma nel novembre 2000 valeva 43 euro.

Ha una capitalizzazione di 37268 milioni di euro.

Il consiglio è NON ACQUISTARE. Ieri quotava 29.2 euro.

Geox opera nel settore delle calzature classiche, casual, sport per uomo, donna e bambino di fascia di prezzo medio e medio/alta.

L'azione sale da poco dopo la quotazione.

Ha un p/e di 33.86 e un dividendo yield di 0.86%.

Possiede una capitalizzazione di 2662 milioni di euro.

Il consiglio è NON ACQUISTARE. il prezzo ufficiale di oggi è 9.821 euro

Il titolo è sospeso dal 14 settembre 2005.

Ha un p/e negativo e non ha distribuito dividendi.

Ha una capitalizzazione di 63 milioni di euro.

Il consiglio è VENDERE. Ieri quotava 2.328 euro.

GEFRAN produce sensori, componenti per l'automazione, sistemi integrati e motion control.

Il titolo sale dal settembre 2002.

Ha un p/e 9.98 e un dividendo yield del 5.02%.

Possiede una capitalizzazione di 67 milioni di euro.

Il consiglio è ACQUISTARE. Il prezzo ufficiale di ieri è 4.838 euro.

GEMINA è una holding di partecipazioni industriali

Il titolo ordinario sale dal febbraio 2003, mentre quello di risparmio non convertibile dall'agosto dello stesso anno.

Il risultato netto è positivo per 2.5 milioni di euro (2.7 nel 2004) e verrà pagato un dividendo di 0.05 euro per azione solo agli azionisti di risparmio.

Capitalizzano 1121 e 12 milioni di euro.

Il consiglio è NON ACQUISTARE entrambe le azioni. Ieri quotavano 3.077 e 3.1 euro.

GENERALI è un gruppo assicurativo, leader in Italia e presente in Germania, Francia, Austria, Spagna, Svizzera, Israele e Cina.

L'utile netto del 2005 è in crescita del 34.2%. Ha un p/e di 19 e un dividendo yield del 1.7%.

Il titolo sale dall'ottobre 2002, ma nel novembre 2000 valeva 43 euro.

Ha una capitalizzazione di 37268 milioni di euro.

Il consiglio è NON ACQUISTARE. Ieri quotava 29.2 euro.

Geox opera nel settore delle calzature classiche, casual, sport per uomo, donna e bambino di fascia di prezzo medio e medio/alta.

L'azione sale da poco dopo la quotazione.

Ha un p/e di 33.86 e un dividendo yield di 0.86%.

Possiede una capitalizzazione di 2662 milioni di euro.

Il consiglio è NON ACQUISTARE. il prezzo ufficiale di oggi è 9.821 euro

martedì, maggio 16, 2006

OGGI VENDIAMO

Il portafoglio Salvatore è ormai composto da troppi titoli.

Visto che il mercato si sta muovendo al ribasso e potrebbe essere diretto verso la media mobile a 200 gg, cominciamo a vendere qualche titolo.

Realizziamo un primo quadagno reale con BPVN.

Ora il titolo sta quotando 23 euro.

E' stato acquistato il 5/12/05 ad un prezzo medio di 16.1 euro.

La performance è stata del 42.86%.

Dato che abbiamo acquistato titoli per un controvalore di 1500 euro, il guadagno lordo è stato di 642.86 euro in cinque mesi e mezzo.

Visto che il mercato si sta muovendo al ribasso e potrebbe essere diretto verso la media mobile a 200 gg, cominciamo a vendere qualche titolo.

Realizziamo un primo quadagno reale con BPVN.

Ora il titolo sta quotando 23 euro.

E' stato acquistato il 5/12/05 ad un prezzo medio di 16.1 euro.

La performance è stata del 42.86%.

Dato che abbiamo acquistato titoli per un controvalore di 1500 euro, il guadagno lordo è stato di 642.86 euro in cinque mesi e mezzo.

sabato, maggio 13, 2006

UN TITOLO INTERESSANTE: MARR

Grafico realizzato con ProRealTime.com

Cliccare per ingrandire

Dopo meno di un anno dalla quotazione Marr ritorna sopra il prezzo di quotazione chiudendo venerdì a 6,70€. Il titolo ha interrotto un canale ribassista che durava da fine agosto 2005 i suoi massimi assoluti e in questa settimana si è portato sopra anche un'importante resistenza, con volumi notevoli, e ieri con una Borsa molto negativa ha chiuso in parità. Il titolo quindi ha una buona forza relativa e potrebbe allungare fino ai massimi assoluti in area 7,50€. Per l'operatività primo supporto a 6,64€ e secondo a 6,56€; resistenze 6,90 e 7,10€ poi si spara su verso i massimi.

Emax

Emax

AGGIORNAMENTO PORTAFOGLIO: PRESA DI BENEFICIO

Questa settimana le Borse europee, soprattutto nel finale hanno subito delle brutte perdite, e il listino milanese accusa un ribasso di circa l'1,7%. Il nostro portafoglio accusa una discesa dell'1,90% ma bisogna dire che Buzzi Unicem rnc ha staccato un dividendo, non altissimo dovuto alla strpitosa corsa del titolo, ma superiore al 2% (a inizio anno era del 4,50%) che influisce di uno 0,3% sulla performance complessiva. Tutti i nostri titoli sono scesi ritracciando un pò, salgono solo DMT e Banche Pop. Unite. Interessante è notare che 2 titoli, Buzzi Unicem rnc e Milano Assicurazioni rnc hanno gia staccato un dividendo che se sommiano alla nostra performance risulta essere incrementata di un 1%. Prossimo appuntamento con molti dividendi tra 10gg, il 23 maggio.

Questa settimana le Borse europee, soprattutto nel finale hanno subito delle brutte perdite, e il listino milanese accusa un ribasso di circa l'1,7%. Il nostro portafoglio accusa una discesa dell'1,90% ma bisogna dire che Buzzi Unicem rnc ha staccato un dividendo, non altissimo dovuto alla strpitosa corsa del titolo, ma superiore al 2% (a inizio anno era del 4,50%) che influisce di uno 0,3% sulla performance complessiva. Tutti i nostri titoli sono scesi ritracciando un pò, salgono solo DMT e Banche Pop. Unite. Interessante è notare che 2 titoli, Buzzi Unicem rnc e Milano Assicurazioni rnc hanno gia staccato un dividendo che se sommiano alla nostra performance risulta essere incrementata di un 1%. Prossimo appuntamento con molti dividendi tra 10gg, il 23 maggio.Emax

venerdì, maggio 12, 2006

NUOVO PORTAFOGLIO TITOLI SOTTOVALUTATI

Ecco un nuovo portafoglio titoli sottovalutati.

Rispetto al precedente, pubblicato non molto tempo fa, scompare Bipielle Inv. e vengono inseriti Acea, Edison, Gefran e Toro.

L'acquisto del portfolio comporta una spesa di 15750 euro.

Quest'altro lavoro è dedicato al mio amico Roberto, detto anche Topolino.

ASTALDI: IN POCO PIU' DI 6 MESI GUADAGNO NETTO DEL 18.32%.

Astaldi fu acquistato durante una forte fase di crescita.

Fu comprato il 28/01/2005 al prezzo di 4.03 euro.

Venne rivenduto poco più di sei mesi dopo (il 07/07/2005) al prezzo di 4.99 euro.

Poi il titolo entro in una fase laterale.

Come mi comportai con questo titolo?

Avrei potuto effettuare l'operazione d'acquisto prima, quando il titolo superò la resistenza a 3.3 euro.

La vendita venne eseguita abbastanza bene.

Il guadagno lordo fu del 23.82%, mentre il netto (aggiunto il dividendo e sottratte le spese di compravendita e gestione) fu del 18.31%.

Oggi ho ancora in portafoglio tale titolo, che fu riacquistato all'incirca sei mesi dopo ad un prezzo leggermente superiore, ma alla notizia dell'aggiudicazione della linea 5 della metropolitana di Milano

Fu comprato il 28/01/2005 al prezzo di 4.03 euro.

Venne rivenduto poco più di sei mesi dopo (il 07/07/2005) al prezzo di 4.99 euro.

Poi il titolo entro in una fase laterale.

Come mi comportai con questo titolo?

Avrei potuto effettuare l'operazione d'acquisto prima, quando il titolo superò la resistenza a 3.3 euro.

La vendita venne eseguita abbastanza bene.

Il guadagno lordo fu del 23.82%, mentre il netto (aggiunto il dividendo e sottratte le spese di compravendita e gestione) fu del 18.31%.

Oggi ho ancora in portafoglio tale titolo, che fu riacquistato all'incirca sei mesi dopo ad un prezzo leggermente superiore, ma alla notizia dell'aggiudicazione della linea 5 della metropolitana di Milano

mercoledì, maggio 10, 2006

AUTOGRILL CONFERMIAMO IL RIDURRE

AUTOGRILL è il primo operatore al mondo nei servizi di ristoro al viaggiatore e il terzo nella ristorazione commerciale moderna. Opera in 16 Paesi con oltre 4000 punti vendita.

E' presente in borsa dal 1997 e tra le Blue Chips dalla fine del 2004.

Il suo business è legato all'incremento dei viaggiatori.

Nel 2005 ha acquisito Aldeasa che opera nel segmento retail e duty free aeroportuale in Spagna, Sud America, Nord Africa e Medio Oriente. Ha acquisito altre società estendendo la sua presenza alle autostrade francesi e all'aeroporto di Francoforte.

L'utile netto è cresciuto del 30.5% e l'utile per azione del 39.6%.

Il dividendo aumenta da 0.20 a 0.24 euro per azione, pari a uno yield del 1.87%.

L'indebitamento finanziario è di 900,1 milioni di euro.

Nel primo trimestre di quest'anno sale l'utile netto del 12.1%, ma aumenta a 954.4 milioni di euro l'indebitamento finanziario netto.

Capitalizza 3271 milioni di euro.

Il titolo continua a rimanere in fase laterale e vicino alla resistenza a 13.82 euro.

Il consiglio, sino a che non supera la forte resistenza, rimane RIDURRE. Il titolo ieri quotava 12.857 euro.

E' presente in borsa dal 1997 e tra le Blue Chips dalla fine del 2004.

Il suo business è legato all'incremento dei viaggiatori.

Nel 2005 ha acquisito Aldeasa che opera nel segmento retail e duty free aeroportuale in Spagna, Sud America, Nord Africa e Medio Oriente. Ha acquisito altre società estendendo la sua presenza alle autostrade francesi e all'aeroporto di Francoforte.

L'utile netto è cresciuto del 30.5% e l'utile per azione del 39.6%.

Il dividendo aumenta da 0.20 a 0.24 euro per azione, pari a uno yield del 1.87%.

L'indebitamento finanziario è di 900,1 milioni di euro.

Nel primo trimestre di quest'anno sale l'utile netto del 12.1%, ma aumenta a 954.4 milioni di euro l'indebitamento finanziario netto.

Capitalizza 3271 milioni di euro.

Il titolo continua a rimanere in fase laterale e vicino alla resistenza a 13.82 euro.

Il consiglio, sino a che non supera la forte resistenza, rimane RIDURRE. Il titolo ieri quotava 12.857 euro.

martedì, maggio 09, 2006

FINIAMO CON LE AZIENDE CHE COMINCIANO PER F

FIERA MILANO gestisce il quartiere espositivo di Milano, realizza mostre e congressi, realizza eventi promozionali speciali per le aziende.

Il titolo è in fase laterale dal dicembre 2003.

Ha una capitalizzazione di 296 milioni di euro.

I risultati del trimestre ottobre-dicembre 2005 sono in miglioramento, ma il risultato operativo netto rimane negativo. Ha un p/u molto elevato.

Il consiglio è NON ACQUISTARE. Ieri quotava 8.788 euro.

FINARTE-SEM. è specializzata in operazioni bancarie nel settore dell'arte e organizza aste.

L'azione scende dal giugno 2000.

Possiede una capitalizzazione di 35 milioni di euro.

Ha un p/e negativo e non distribuisce dividendi.

Il consiglio è VENDERE. Ieri quotava 0.6773 euro.

FINMECCANICA è la prima società nel settore delle alte tecnologie. Opera nel settore dell'aeronautica, dell'elicotteristica, dello spazio e della difesa.

Il titolo sale dall'ottobre 2002, ma nel marzo 2000 valeva 37.6 euro.

Capitalizza 8082 milioni di euro.

Possiede un p/e di 15.44 e un dividendo yield del 1.36%.

Il consiglio è ACCUMULARE. Ieri quotava 19.06 euro.

FONDIARIA-SAI è un gruppo composto da 100 società, operanti nei settori assicurativo, finanziario, bancario, immobiliare, agricolo, sanitario, dell'assistenza e dei servizi.

Le ordinarie salgono dal marzo 2003, mentre le risparmio dal settembre 2002.

Hanno una capitalizzazione di 4268 e 1042 milioni di euro.

Hanno un p/u di 12.19 e 9.35 e un dividendo yield del 1.32 e 2.29%.

Il consiglio è ACCUMULARE le ordinarie e ACQUISTARE le risparmio. Ieri quotavano 32.43 e 24.86 euro.

FULLSIX è un gruppo di marketing relazionale e interattivo leader in Italia e Europa.

Scende dal settembre 2000 (periodo della quotazione) quando valeva circa 82 euro.

Ha un p/e non quantificabile e non ha distribuito dividendi.

Possiede una capitalizzazione di 91 milioni di euro.

Il consiglio è VENDERE. Ieri quotava 8.45 euro.

Il titolo è in fase laterale dal dicembre 2003.

Ha una capitalizzazione di 296 milioni di euro.

I risultati del trimestre ottobre-dicembre 2005 sono in miglioramento, ma il risultato operativo netto rimane negativo. Ha un p/u molto elevato.

Il consiglio è NON ACQUISTARE. Ieri quotava 8.788 euro.

FINARTE-SEM. è specializzata in operazioni bancarie nel settore dell'arte e organizza aste.

L'azione scende dal giugno 2000.

Possiede una capitalizzazione di 35 milioni di euro.

Ha un p/e negativo e non distribuisce dividendi.

Il consiglio è VENDERE. Ieri quotava 0.6773 euro.

FINMECCANICA è la prima società nel settore delle alte tecnologie. Opera nel settore dell'aeronautica, dell'elicotteristica, dello spazio e della difesa.

Il titolo sale dall'ottobre 2002, ma nel marzo 2000 valeva 37.6 euro.

Capitalizza 8082 milioni di euro.

Possiede un p/e di 15.44 e un dividendo yield del 1.36%.

Il consiglio è ACCUMULARE. Ieri quotava 19.06 euro.

FONDIARIA-SAI è un gruppo composto da 100 società, operanti nei settori assicurativo, finanziario, bancario, immobiliare, agricolo, sanitario, dell'assistenza e dei servizi.

Le ordinarie salgono dal marzo 2003, mentre le risparmio dal settembre 2002.

Hanno una capitalizzazione di 4268 e 1042 milioni di euro.

Hanno un p/u di 12.19 e 9.35 e un dividendo yield del 1.32 e 2.29%.

Il consiglio è ACCUMULARE le ordinarie e ACQUISTARE le risparmio. Ieri quotavano 32.43 e 24.86 euro.

FULLSIX è un gruppo di marketing relazionale e interattivo leader in Italia e Europa.

Scende dal settembre 2000 (periodo della quotazione) quando valeva circa 82 euro.

Ha un p/e non quantificabile e non ha distribuito dividendi.

Possiede una capitalizzazione di 91 milioni di euro.

Il consiglio è VENDERE. Ieri quotava 8.45 euro.

OGGI ACQUISTIAMO ETF FTSE 100

Oggi acquistiamo un nuovo etf: Ishares FTSE 100.

E' composto dai 100 titoli più capitalizzati e liquidi del London Stock Exchange.

Ha delle commissioni totali annue dello 0.35%.

Come tutti gli etf si può comprare e vendere nello stesso modo delle azioni e con le stesse spese.

Oggi quota 29.56 euro.

E' composto dai 100 titoli più capitalizzati e liquidi del London Stock Exchange.

Ha delle commissioni totali annue dello 0.35%.

Come tutti gli etf si può comprare e vendere nello stesso modo delle azioni e con le stesse spese.

Oggi quota 29.56 euro.

domenica, maggio 07, 2006

UN TITOLO INTERESSANTE: INDESIT

Grafico realizzato con ProRealTime.com

cliccare per ingrandire

Questa settimana la mia attenzione si focalizza su un titolo che fa parte del nostro portafoglio: Indesit. Indesit ha registrato i suoi massimi storici a dicembre 2003 introno ai 15,50€ per azione, nel 2004 è sempre stato vicino ai massimi intorno ai 15-15,20€ ma da settembre 2004 ha registrato una forte discesa fino a dicembre 2005 in area 8€. Da inizio anno il titolo ha ritrovato una buona forza relativa, e ora descrivo la situazione tecnica. Se ingrandite il grafico cliccandoci su noterete delle linee gialle, che non sono altro che delle linee messe apposta solo per far notare il movimento del titolo, non sono trend... ma solo linee che ci mostrano l'andamento del titolo e in particolare una configurazione molto interessante, un TESTA-SPALLE rialzista durato quasi un anno partito verso giugno 2005 e si è concluso con il superamento di area 11-11,20€ proprio venerdi. L'impulso al titolo è arrivato anche dai buoni dati di bilancio, ma a noi interessa l'operatività. Quindi il segnale è un BUY sopra 11,20€ con stop a 10,90€ e target possibili fino a 13,50€

Emax

Emax

sabato, maggio 06, 2006

AGGIORNAMENTO PORTAFOGLIO: INARRESTABILE

A fronte di una settimana sostanzialmente stabile per il listino milanese, il nostro portafoglio continua a macinare ottime performance! Esattamente 3 mesi fa avevamo creato questo paniere di titoli, il 6 Febbraio 2006, e da allora abbiamo fatto registrare una performance del 19,61% contro un 7,68% del Mibtel. Questa settimana siamo saliti di oltre il 2,50% grazie ai continui massimi storici di Italmobiliare rnc e Buzzi Unicem rnc. Molto bene Indesit, che dopo una fase di consolidamento ha ripreso la corsa, salgono anche le Banche Pop. Unite e Snam Rete Gas che ritorna cosi in positivo, rifiata invece DMT. Discorso diverso per Milano Assicurazioni rnc, che nella tabella vediamo in negativo, ma ha staccato il 2 maggio un dividendo di 0,28€ pari a un 4,50% di rendimento. Quindi dobbiamo tenerne conto nella performance totale di portafoglio, come un ulteriore apprezzamento del nostro paniere di circa lo 0,66% in più, e cosi il nostro guadagno effettivo e complessivo supererebbe il 20% in 3 mesi esatti.

A fronte di una settimana sostanzialmente stabile per il listino milanese, il nostro portafoglio continua a macinare ottime performance! Esattamente 3 mesi fa avevamo creato questo paniere di titoli, il 6 Febbraio 2006, e da allora abbiamo fatto registrare una performance del 19,61% contro un 7,68% del Mibtel. Questa settimana siamo saliti di oltre il 2,50% grazie ai continui massimi storici di Italmobiliare rnc e Buzzi Unicem rnc. Molto bene Indesit, che dopo una fase di consolidamento ha ripreso la corsa, salgono anche le Banche Pop. Unite e Snam Rete Gas che ritorna cosi in positivo, rifiata invece DMT. Discorso diverso per Milano Assicurazioni rnc, che nella tabella vediamo in negativo, ma ha staccato il 2 maggio un dividendo di 0,28€ pari a un 4,50% di rendimento. Quindi dobbiamo tenerne conto nella performance totale di portafoglio, come un ulteriore apprezzamento del nostro paniere di circa lo 0,66% in più, e cosi il nostro guadagno effettivo e complessivo supererebbe il 20% in 3 mesi esatti.Emax

venerdì, maggio 05, 2006

IPO SARAS

SARAS possiede la prima raffineria nel mediterraneo in ternini di capacità lavorativa.

Con l'IPO verrrano messe in vendita 285000000 azioni e veranno emesse 60000000 di azioni nuove.

Il prezzo di vendita è compreso tra 5.25 e 6.50 euro

Il lotto minimo per i risparmiatori è di 600 azioni.

L'offerta si concluderà il 12/05/2006.

Il debito della società è quasi nullo e i soldi ricavati verranno utilizzati per l'acquisto di nuove stazioni di servizio, per la costruzione di un impianto per la produzione di bio-diesel e per l'acquisto del 45% di Sarlux.

L'utile netto dell'azienda è in netto miglioramento grazie all'aumento del prezzo del petrolio.

Il debt/equity è ben al di sotto dell'unità.

Il prezzo dell'IPO è in linea o addirittura superiore al valore della società.

Qualora il prezzo del petrolio dovesse scendere l'azienda ne risentirebbe.

Chi guadagnerà sicuramente da questa operazione sono i Moratti.

Per chi ha prospettive di lungo termine il consiglio è NON ADERIRE all'offerta, il discorso può essere diverso per chi vuole speculare.

Con l'IPO verrrano messe in vendita 285000000 azioni e veranno emesse 60000000 di azioni nuove.

Il prezzo di vendita è compreso tra 5.25 e 6.50 euro

Il lotto minimo per i risparmiatori è di 600 azioni.

L'offerta si concluderà il 12/05/2006.

Il debito della società è quasi nullo e i soldi ricavati verranno utilizzati per l'acquisto di nuove stazioni di servizio, per la costruzione di un impianto per la produzione di bio-diesel e per l'acquisto del 45% di Sarlux.

L'utile netto dell'azienda è in netto miglioramento grazie all'aumento del prezzo del petrolio.

Il debt/equity è ben al di sotto dell'unità.

Il prezzo dell'IPO è in linea o addirittura superiore al valore della società.

Qualora il prezzo del petrolio dovesse scendere l'azienda ne risentirebbe.

Chi guadagnerà sicuramente da questa operazione sono i Moratti.

Per chi ha prospettive di lungo termine il consiglio è NON ADERIRE all'offerta, il discorso può essere diverso per chi vuole speculare.

mercoledì, maggio 03, 2006

VALUTIAMO AEM

AEM opera nel settore della produzione, vendita e distribuzione di energia elettrica, nei settori settori della vendita e distribuzione del gas, nella progettazione e posa di reti in fibre ottiche.

Il titolo sale dall'ottobre 2002, ma a fine '99 valeva 8.25 euro.

L'utile netto è in aumento del 9.3% e il dividendo proposto è di 0.056 euro, pari a uno yield del 3.14%.

Il p/e è di circa 14.

Capitalizza 3132 milioni di euro.

Rispetto ai concorrenti il p/e è inferiore, ma anche il dividendo yield è minore. In compenso, il pay-out ratio ha una percentuale inferiore alla media delle aziende concorrenti.

Un pay-out inferiore potrebbe far pensare a nuovi investimenti, ma il nuovo piano industriale non è stato ancora presentato.

Il consiglio è ACCUMULARE. oggi quota 1.757.

Il titolo sale dall'ottobre 2002, ma a fine '99 valeva 8.25 euro.

L'utile netto è in aumento del 9.3% e il dividendo proposto è di 0.056 euro, pari a uno yield del 3.14%.

Il p/e è di circa 14.

Capitalizza 3132 milioni di euro.

Rispetto ai concorrenti il p/e è inferiore, ma anche il dividendo yield è minore. In compenso, il pay-out ratio ha una percentuale inferiore alla media delle aziende concorrenti.

Un pay-out inferiore potrebbe far pensare a nuovi investimenti, ma il nuovo piano industriale non è stato ancora presentato.

Il consiglio è ACCUMULARE. oggi quota 1.757.

LE PRIME AZIENDE CON LA F

FASTWEB è il principale operatore alternativo nella comunicazione a banda larga su rete fissa in Italia.

Il titolo è in fase laterale dal luglio 2001.

Il risultato netto è negativo, ma verrà ripianato con la riserva sovrapprezzo azioni. Sempre con questa riserva verrà distribuito un dividendo straordinario di 3.77 euro.

Ha una capitalizzazione di 3160 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 39.83 euro.

FIAT opera nel campo auotmobilistico progettando, costruendo e vendendo automobili, camion, trattori, macchine a movimento terra, motori e componenti per autoveicoli, mezzi e sistemi di produzione.

Il gruppo torna in utile a causa di un provendo straordinario, ma i soldi verranno utilizzate per ripianare parzialmente le perdite portate a nuovo.

Tutte e tre le azioni scendono da svariati anni.

Le ordinarie capitalizzano 12377, le priviliegio 938, mentre le risparmio 798 milioni di euro.

Il consiglio è VENDERE. Il prezzo ufficiale delle ordianarie è 11.358, delle privilegio 9.156 e delle risparmio 9.96 euro.

FIDIA è leader nella tecnologia del controllo numerico e dei sistemi integrati per il calcolo, la scansione e la fresatura di forme complesse.

L'azione scende dalla quotazione.

Il riisultato netto è negativo ed in peggioramento e non distribuirà dividendi.

Capitalizza 24 milioni di euro.

Il consiglio è VENDERE. Il prezzo ufficiale dell'azione è 5.156 euro.

FILATURA DI POLLONE produce filato

L'azione scende dalla quotazione.

Il risultato netto è in perdita e non distribuirà dividendi.

Possiede una capitalizzazione di 11 milioni di euro.

Il consiglio è VENDERE. Oggi quota 1.04 euro.

Il titolo è in fase laterale dal luglio 2001.

Il risultato netto è negativo, ma verrà ripianato con la riserva sovrapprezzo azioni. Sempre con questa riserva verrà distribuito un dividendo straordinario di 3.77 euro.

Ha una capitalizzazione di 3160 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 39.83 euro.

FIAT opera nel campo auotmobilistico progettando, costruendo e vendendo automobili, camion, trattori, macchine a movimento terra, motori e componenti per autoveicoli, mezzi e sistemi di produzione.

Il gruppo torna in utile a causa di un provendo straordinario, ma i soldi verranno utilizzate per ripianare parzialmente le perdite portate a nuovo.

Tutte e tre le azioni scendono da svariati anni.

Le ordinarie capitalizzano 12377, le priviliegio 938, mentre le risparmio 798 milioni di euro.

Il consiglio è VENDERE. Il prezzo ufficiale delle ordianarie è 11.358, delle privilegio 9.156 e delle risparmio 9.96 euro.

FIDIA è leader nella tecnologia del controllo numerico e dei sistemi integrati per il calcolo, la scansione e la fresatura di forme complesse.

L'azione scende dalla quotazione.

Il riisultato netto è negativo ed in peggioramento e non distribuirà dividendi.

Capitalizza 24 milioni di euro.

Il consiglio è VENDERE. Il prezzo ufficiale dell'azione è 5.156 euro.

FILATURA DI POLLONE produce filato

L'azione scende dalla quotazione.

Il risultato netto è in perdita e non distribuirà dividendi.

Possiede una capitalizzazione di 11 milioni di euro.

Il consiglio è VENDERE. Oggi quota 1.04 euro.

lunedì, maggio 01, 2006

UN TITOLO INTERESSANTE: NAVIGAZIONI MONTANARI

Grafico realizzato con ProRealTime.com

Cliccare per ingrandire

Oggi la mia attenzione si focalizza su Navigazioni Montanari, probabilmente un titolo poco conosciuto a molti di voi, ma che graficamente è molto interessante. Il titolo alla chiusura di Venerdì segnava 3,88€ ad azione, con una variazione percentuale nulla. Nav. Montanari si trova a testare i massimi assoluti toccati tra il 10 e l'11 Ottobre 2005, e dopo aver corretto fino in area 2,90€, ha registrato un nuovo rally che lo ha riportato a 3,88€ in un perfetto canale rialzista. Questo è un ottimo segnale, per cui l'operatività ci dice di entrare LONG, ovvero comprare il titolo in questo caso al superamento di 3,90-3,95€ e mantenere questo livello, o al massimo 3,80€ come stop loss. Ricordo che il segnale di forza si avrà solo con la rottura di 3,90€, prima sarebbe prematuro aprire nuove posizioni.

Emax

sabato, aprile 29, 2006

AGGIORNAMENTO PORTAFOGLIO: PICCOLA DISCESA, IL DIVARIO AUMENTA

Settimana di calo per le principali Borse europee, un calo quasi di 2 punti pecentuali. Il nostro portafoglio ha perso meno di mezzo punto, questo è la prova della buona diversificazione e dei buoni titoli in portafoglio. Unico calo vistoso, ma era previsto, l'ha registrato DMT, questo per una pausa dopo aver toccato i recenti massimi storici. In leggero calo Snam che purtroppo dall'inizio passa in terreno negativo, anche se per poco, ma teniamo seranamente in vista dell'ottimo dividendo. Tutti gli altri titoli sono saliti e, anche se un titolo, Snam in particolare, è passato in terreno negativo, notiamo, grazie all'intelligenza con cui è stato costruito il nostro portafoglio, che registriamo in meno di 3 mesi una strepitosa performance del 16,645% contro un 6,18%, comunque ottimo, dell'indice Mibtel. Dmt che è il nostro titolo a rotazione, ed è anche quello che ha guadagnato di più, verrà ben analizzato da me in questa settimana, e sabato prossimo vedrò se confermarlo o venderlo per comprare un altro titolo molto interessante.

Settimana di calo per le principali Borse europee, un calo quasi di 2 punti pecentuali. Il nostro portafoglio ha perso meno di mezzo punto, questo è la prova della buona diversificazione e dei buoni titoli in portafoglio. Unico calo vistoso, ma era previsto, l'ha registrato DMT, questo per una pausa dopo aver toccato i recenti massimi storici. In leggero calo Snam che purtroppo dall'inizio passa in terreno negativo, anche se per poco, ma teniamo seranamente in vista dell'ottimo dividendo. Tutti gli altri titoli sono saliti e, anche se un titolo, Snam in particolare, è passato in terreno negativo, notiamo, grazie all'intelligenza con cui è stato costruito il nostro portafoglio, che registriamo in meno di 3 mesi una strepitosa performance del 16,645% contro un 6,18%, comunque ottimo, dell'indice Mibtel. Dmt che è il nostro titolo a rotazione, ed è anche quello che ha guadagnato di più, verrà ben analizzato da me in questa settimana, e sabato prossimo vedrò se confermarlo o venderlo per comprare un altro titolo molto interessante.Emax

venerdì, aprile 28, 2006

LA COMPRAVENDITA DI UNIPOL PRIVILEGIO

Acquistai Unipol privilegiate il 27/10/2004 al prezzo di 2.17 euro.

Le comprai al superamento della resistenza a 2.16 euro.

Le rivendetti il 03/06/2005 al prezzo di 2.365 euro.

Il guadagno lordo fu del 14.84%, mentre quello netto fu del 9.49% compreso il dividendo erogato.

Come mi comportai con quest'azione?

Nell'acquisto bene, perchè fu comprato al superamento di una resistenza che fece ripartire il titolo.

Nella vendita tutto sommato bene, visto che oggi quota 2.34 euro.

Il titolo è stato soggetto al tentativo di una scalata molto discussa, che la portato a quotare circa 1.7 euro, ma per contro ha quotato anche circa 3 euro.

Le comprai al superamento della resistenza a 2.16 euro.

Le rivendetti il 03/06/2005 al prezzo di 2.365 euro.

Il guadagno lordo fu del 14.84%, mentre quello netto fu del 9.49% compreso il dividendo erogato.

Come mi comportai con quest'azione?

Nell'acquisto bene, perchè fu comprato al superamento di una resistenza che fece ripartire il titolo.

Nella vendita tutto sommato bene, visto che oggi quota 2.34 euro.

Il titolo è stato soggetto al tentativo di una scalata molto discussa, che la portato a quotare circa 1.7 euro, ma per contro ha quotato anche circa 3 euro.

mercoledì, aprile 26, 2006

ANALIZZIAMO ALITALIA

Alitalia opera principalmente nel trasporto passeggeri e merci su linee nazionali, internazionali e intercontinentali.

Il titolo scende dal maggio 1998 quando valeva 23.3 euro.

Ha un p/e negativo e non ha distribuito dividendi.

Capitalizza 1463 milioni di euro.

Il prezzo del petrolio, la concorrenza delle compagnie low cost e i problemi di puntualità e regolarità non aiutano i fondamentali del titolo.

Il trasporto intercontinentale di passeggeri rimene (in linea con l'anno 2004) limitato al 10.6%. Positivo è che il piano industriale prevede un aumento del trasporto passeggeri in india, Cina e Nord America.

La società entro il 31 dicembre 2006 dovrà effettuare un'altro aumento di capitale da 6 milioni di euro.

Il consiglio rimane VENDERE. oggi sta quotando 1.066 euro.

Il titolo scende dal maggio 1998 quando valeva 23.3 euro.

Ha un p/e negativo e non ha distribuito dividendi.

Capitalizza 1463 milioni di euro.

Il prezzo del petrolio, la concorrenza delle compagnie low cost e i problemi di puntualità e regolarità non aiutano i fondamentali del titolo.

Il trasporto intercontinentale di passeggeri rimene (in linea con l'anno 2004) limitato al 10.6%. Positivo è che il piano industriale prevede un aumento del trasporto passeggeri in india, Cina e Nord America.

La società entro il 31 dicembre 2006 dovrà effettuare un'altro aumento di capitale da 6 milioni di euro.

Il consiglio rimane VENDERE. oggi sta quotando 1.066 euro.

martedì, aprile 25, 2006

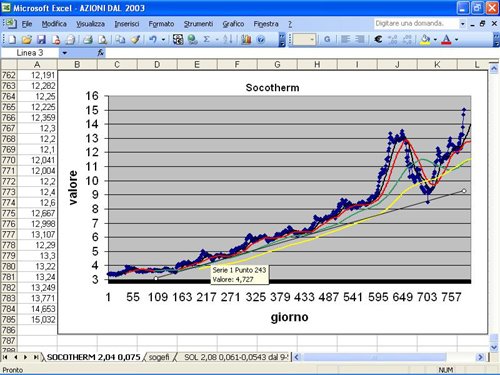

SOCOTHERM: PERICOLOSO MA INTERESSANTE

Socotherm è uno dei principali operatori mondiali nel campo dei rivestimenti protettivi di tubazioni per il trasporto di olio, gas e acqua.

Il titolo ha rotto la resistenza a 13.5 euro.

Capitalizza 575 milioni di auro.

Ha un p/e elevatissimo che si avvicina alle 1000 unità (978).

Il suo dividendo yield e inferiore allo 0.5%.

L'incremento delle quotazioni è dovuta alla previsione di un forte aumento dell'utile netto.

Consigliamo di acquistare solo 750 euro ad un prezzo compreso tra 14 e 15.2 euro.

lunedì, aprile 24, 2006

AGGIORNAMENTO PORTAFOGLIO: SEMPRE PIU' SU

Settimana scorsa ero in Liguria, e non ho aggiornato il nostro portafoglio. Vediamo dopo circa 2 settimane come sta andando. In meno di tre mesi stiamo guadagnando il 17%, contro un 8% del Mibtel, una performance doppia!! Ottimo ancora lo spunto di DMT che si porta oltre il 40% di guadagno, molto bene anche Buzzi Unicem rnc e Italmobiliare rnc. Ferme Snam e Milano Assicurazioni rnc, e stabili anche Indesit e Banche Pop Unite.

Emax

venerdì, aprile 21, 2006

PORTAFOGLIO PAOLA: COME STA ANDANDO?

Il portafoglio Paola è stato creato il 09/12/2005 per una mia collega che aveva un basso profilo di rischio.

E' un portfolio ben bilanciato con uguale componente obbligazionaria e azionaria.

In poco più di 4 mesi e mezzo ha guadagnato l'1.54%.

Come si può notare gli etf obbligazionari hanno tutti perso leggermente, mentre quelli azionari hanno ben guadagnato, fatta eccezione per l'etf americano, che è rimasto stabile.

Questo è un portafoglio che in un mercato come quello di questi anni non dà performance eccezionali, ma che con il passare degli anni, quando le borse scenderanno, preserverà da rischi.

E' un portfolio per chi non vuole avere patemi d'animo e controllare le borse, ma che ovviamente potrà solo battere leggermente l'inflazione.

Dopo tre anni di mercato toro non è stupido portarsi su un portafoglio del genere, aspettare il ribasso del mercato e, poi, puntare nuovamente su un altro con un più alto profilo di rischio.

In generale, questo portafoglio è da consigliare a chi deve parcheggiare della liquidità o a persone anziane.

giovedì, aprile 20, 2006

STM: ACQUISTATO SUL SUPPORTO DI LUNGO TERMINE

STM è l'unico titolo tecnologico importante della borsa italiana.

Lo seguivo da lungo tempo, anche perchè era nel portafoglio di molti miei colleghi.

Dissi a questi miei compagni di lavoro che avrei acquistato il titolo a 11 euro, quando in quel periodo ne valeva 24.

Dopo un breve periodo in cui l'azione rimase in fase laterale, muovendosi tra un minimo e un massimo, cominciò a scendere.

Ruppe tutti i supporti e si portò su quello di lungo periodo, che era intorno agli 11 euro.

Decisi di comprare, perchè i fondamentali del titolo non erano così male.

Acquistai STM 27/04/05 al prezzo di 11.29 euro.

Rivendetti il titolo poco più di un mese dopo (il 03/06/2005) al prezzo di 12.79 euro.

Questa fu una una vera e propria operazione speculativa.

Il guadagno lordo fu del 13.02%, mentre quello netto del 7.86%.

Come mi comportai con questo titolo?

Nell'acquisto perfettamente. Era, infatti, difficile che, con quei fondamentali, Stm potesse sfondare il supporto di lungo periodo.

Nella vendita, altrettando bene, perchè si trattava di un operazione speculativa e non strategica, anche se oggi il titolo vale 15.407 euro.

Lo seguivo da lungo tempo, anche perchè era nel portafoglio di molti miei colleghi.

Dissi a questi miei compagni di lavoro che avrei acquistato il titolo a 11 euro, quando in quel periodo ne valeva 24.

Dopo un breve periodo in cui l'azione rimase in fase laterale, muovendosi tra un minimo e un massimo, cominciò a scendere.

Ruppe tutti i supporti e si portò su quello di lungo periodo, che era intorno agli 11 euro.

Decisi di comprare, perchè i fondamentali del titolo non erano così male.

Acquistai STM 27/04/05 al prezzo di 11.29 euro.

Rivendetti il titolo poco più di un mese dopo (il 03/06/2005) al prezzo di 12.79 euro.

Questa fu una una vera e propria operazione speculativa.

Il guadagno lordo fu del 13.02%, mentre quello netto del 7.86%.

Come mi comportai con questo titolo?

Nell'acquisto perfettamente. Era, infatti, difficile che, con quei fondamentali, Stm potesse sfondare il supporto di lungo periodo.

Nella vendita, altrettando bene, perchè si trattava di un operazione speculativa e non strategica, anche se oggi il titolo vale 15.407 euro.

mercoledì, aprile 19, 2006

ANALISI DI ALLEANZA ASSICURAZIONI

Alleanza assicurazioni, leader in Italia per il mercato vita, ha saputo rispettare e superare gli impegni presi con il piano industriale 2006-2008.

Ha, infatti, centrato e superato gli obbiettivi per quanto riguarda:

- Valore della nuova produzione: il piano prevedeva un range fra 205 e 215 milioni e si sono raggiunti i 220.5 milioni con un incremento del 18.7% rispetto al 2004;

- Utile netto consolidato: era previsto in un intervallo compreso tra 336 e 384 e si sono raggiunti i 384.5 milioni con un incremento del 2.9%.

L'utile netto è di 398.3 milioni in aumento del 60.7% anche in seguito a maggiori dividendi distribuiti da società del gruppo.

Il dividendo proposto è di 0.455 euro (0.36 nel 2005 e 0.28 nel 2004) pari a un dividendo yield del 4.82% e a un payout del 100% dell'utile consolidato.

E' stato presentato il piano industriale 2006-2008 che, tra l'altro, prevede un utile netto finale di 500 milioni di euro.

Queste sono le notizie positive.

La criticità di alleanza è il rendimento medio dei portafogli della società che di circa il 3.3%.

Il titolo è in salita dal settembre 2000 e ha lo stesso prezzo di 8 anni fa. Nel novembre 2000 valeva 18.4 euro.

La società è saldamente controllata dal Gruppo Generali.

Alla luce di ciò non possiamo far altro che confermare il consiglio ACCUMULARE.

Si può, perciò, acquistare un pacchetto d'azioni compreso tra 500 e 1000 euro.

Ha, infatti, centrato e superato gli obbiettivi per quanto riguarda:

- Valore della nuova produzione: il piano prevedeva un range fra 205 e 215 milioni e si sono raggiunti i 220.5 milioni con un incremento del 18.7% rispetto al 2004;

- Utile netto consolidato: era previsto in un intervallo compreso tra 336 e 384 e si sono raggiunti i 384.5 milioni con un incremento del 2.9%.

L'utile netto è di 398.3 milioni in aumento del 60.7% anche in seguito a maggiori dividendi distribuiti da società del gruppo.

Il dividendo proposto è di 0.455 euro (0.36 nel 2005 e 0.28 nel 2004) pari a un dividendo yield del 4.82% e a un payout del 100% dell'utile consolidato.

E' stato presentato il piano industriale 2006-2008 che, tra l'altro, prevede un utile netto finale di 500 milioni di euro.

Queste sono le notizie positive.

La criticità di alleanza è il rendimento medio dei portafogli della società che di circa il 3.3%.

Il titolo è in salita dal settembre 2000 e ha lo stesso prezzo di 8 anni fa. Nel novembre 2000 valeva 18.4 euro.

La società è saldamente controllata dal Gruppo Generali.

Alla luce di ciò non possiamo far altro che confermare il consiglio ACCUMULARE.

Si può, perciò, acquistare un pacchetto d'azioni compreso tra 500 e 1000 euro.

martedì, aprile 18, 2006

LE ULTIME AZIENDE CHE INIZIANO PER E

ERGO PREVIDENZA è il ramo italiano della Ergo tedesca, controllata da Munich RE. Si occupa di previdenza, vita e di polizze legate agli indici di borsa.

Il titolo è in fase laterale dal gennaio 2005.

L'utile d'esercizio è in diminuzione da 39 a 25.7 milioni di euro (soprattutto per le componenti straordinarie dell'anno scorso). Il dividendo proposto è di 0.174 euro. pari a un dividendo yield del 3.37%.

Ha una capitalizzazione di 481 milioni di euro.

Il consiglio è ACCUMULARE. Il prezzo ufficiale di oggi è 5.165 euro.

ESPRINET è distributore bussiness to business di tecnologia n.1 in Italia, n.2 in Spagna, n.4 in Europa e n.10 al mondo.

L'azione sale dall'ottobre 2002, quando valeva 1.045 euro.

possiede una capitalizzazione di 7.09 milioni di euro.

L'utile netto del 2005 è in miglioramento del 25% a 26.6 milioni di euro. Il dividendo proposto è di 0.11 euro (in aumento del 10%), pari a un dividendo yield dello 0.74%.

Il consiglio è NON ACQUISTARE. Il prezzo ufficiale odierno è 14.9 euro.

EUPHON è un gruppo indipendente del settore produzione televisiva multimediale. Ha sedi in Italia e Spagna.

L'azione è in fase laterale dal settembre 2002. Vicino alla quotazione valeva 67.73 euro.

Il risultato netto è negativo per 9.6 milioni di euro, ma la perdita è dimezzata rispetto al 2004.

Capitalizza 54 milioni di euro.

Il consiglio è RIDURRE. Oggi ha un prezzo ufficiale di 7.378 euro.

EUTELIA è un operatore di telecomunicazione che opera nei segmenti residenziale, business, internet services provider e carriers per l'offerta di servizi voce, dati e internet.

Il titolo è in discesa dalla quotazione quando valeva 90.15 euro.

Ha p/e negativo e non ha distribuito dividendi.

Possiede una capitalizzazione di 492 milioni di euro.

Il consiglio è RIDURRE. Oggi quota 7.51 euro.

EUROFLY è una compagnia aerea per le vacanze.

Il titolo è in discesa dalla quotazione quando valeva 6.4 euro.

Ha un p/e di 10.61 e non ha distribuito dividendi in quanto neoquotata.

Ha una capitalizzazione di 74 milioni di euro.

Il consiglio è NON ACQUISTARE. Il prezzo ufficiale di oggi è 5.404.

EUROTECH è uno dei leader mondiali nel settore dell'alta tecnologia per la miniaturizzazione dei computer.

E' un di un titolo neoquotato ed ha un p/e elevatissimo.

L'azione sale da subito dopo la quotazione quando valeva 5.9 euro.

Capitalizza 215 milioni di euro.

Il consiglio è NON ACQUISTARE. Il suo presso ufficiale del giorno è 12.182 euro.

Il titolo è in fase laterale dal gennaio 2005.

L'utile d'esercizio è in diminuzione da 39 a 25.7 milioni di euro (soprattutto per le componenti straordinarie dell'anno scorso). Il dividendo proposto è di 0.174 euro. pari a un dividendo yield del 3.37%.

Ha una capitalizzazione di 481 milioni di euro.

Il consiglio è ACCUMULARE. Il prezzo ufficiale di oggi è 5.165 euro.

ESPRINET è distributore bussiness to business di tecnologia n.1 in Italia, n.2 in Spagna, n.4 in Europa e n.10 al mondo.

L'azione sale dall'ottobre 2002, quando valeva 1.045 euro.

possiede una capitalizzazione di 7.09 milioni di euro.

L'utile netto del 2005 è in miglioramento del 25% a 26.6 milioni di euro. Il dividendo proposto è di 0.11 euro (in aumento del 10%), pari a un dividendo yield dello 0.74%.

Il consiglio è NON ACQUISTARE. Il prezzo ufficiale odierno è 14.9 euro.

EUPHON è un gruppo indipendente del settore produzione televisiva multimediale. Ha sedi in Italia e Spagna.

L'azione è in fase laterale dal settembre 2002. Vicino alla quotazione valeva 67.73 euro.

Il risultato netto è negativo per 9.6 milioni di euro, ma la perdita è dimezzata rispetto al 2004.

Capitalizza 54 milioni di euro.

Il consiglio è RIDURRE. Oggi ha un prezzo ufficiale di 7.378 euro.

EUTELIA è un operatore di telecomunicazione che opera nei segmenti residenziale, business, internet services provider e carriers per l'offerta di servizi voce, dati e internet.

Il titolo è in discesa dalla quotazione quando valeva 90.15 euro.

Ha p/e negativo e non ha distribuito dividendi.

Possiede una capitalizzazione di 492 milioni di euro.

Il consiglio è RIDURRE. Oggi quota 7.51 euro.

EUROFLY è una compagnia aerea per le vacanze.

Il titolo è in discesa dalla quotazione quando valeva 6.4 euro.

Ha un p/e di 10.61 e non ha distribuito dividendi in quanto neoquotata.

Ha una capitalizzazione di 74 milioni di euro.

Il consiglio è NON ACQUISTARE. Il prezzo ufficiale di oggi è 5.404.

EUROTECH è uno dei leader mondiali nel settore dell'alta tecnologia per la miniaturizzazione dei computer.

E' un di un titolo neoquotato ed ha un p/e elevatissimo.

L'azione sale da subito dopo la quotazione quando valeva 5.9 euro.

Capitalizza 215 milioni di euro.

Il consiglio è NON ACQUISTARE. Il suo presso ufficiale del giorno è 12.182 euro.

venerdì, aprile 14, 2006

PROFILO DI RISCHIO ALTO E PROFILO DI RISCHIO BASSO

Profilo di rischio basso significa che, nel breve termine, il rischio di perdite elevate è limitato.

Ovviamente significa, anche, che le possibilità di guadagno saranno minori.

Profilo di rischio alto, al contrario, significa che le perdite, nel breve periodo, possono essere elevate.

Anche i guadagni possono amplificarsi.

Credo che chi debba utilizzare i soldi investiti entro un periodo di 5 anni o le persone con età superiore ai 60 anni si dovranno limitare a portafogli con profili di rischio basso o, al limite, medio.

Se spostiamo l'ottica sul lungo periodo, invece, il profilo di rischio elevato vince sempre.

Chi non dovrà utilizzare i soldi per tale periodo è bene che si concentri su un portafoglio a rischio elevato.

Ovviamente si dovranno avere delle nozioni di economia per scegliere i Paesi migliori e le azioni con buoni fondamentali.

Importante è anche la diversificazione temporale.

Diversificare temporalmente significa non acquistare tutto in un solo periodo, ma comprare in varie fasi.

In tal modo, potremmo evitare di comprare tutto in un periodo in cui le borse scenderanno.

Io ed Emanuele auguriamo buona Pasqua a tutti i lettori e diamo appuntamento per nuove pagine a martedi prossimo.

Ovviamente significa, anche, che le possibilità di guadagno saranno minori.

Profilo di rischio alto, al contrario, significa che le perdite, nel breve periodo, possono essere elevate.

Anche i guadagni possono amplificarsi.

Credo che chi debba utilizzare i soldi investiti entro un periodo di 5 anni o le persone con età superiore ai 60 anni si dovranno limitare a portafogli con profili di rischio basso o, al limite, medio.

Se spostiamo l'ottica sul lungo periodo, invece, il profilo di rischio elevato vince sempre.

Chi non dovrà utilizzare i soldi per tale periodo è bene che si concentri su un portafoglio a rischio elevato.

Ovviamente si dovranno avere delle nozioni di economia per scegliere i Paesi migliori e le azioni con buoni fondamentali.

Importante è anche la diversificazione temporale.

Diversificare temporalmente significa non acquistare tutto in un solo periodo, ma comprare in varie fasi.

In tal modo, potremmo evitare di comprare tutto in un periodo in cui le borse scenderanno.

Io ed Emanuele auguriamo buona Pasqua a tutti i lettori e diamo appuntamento per nuove pagine a martedi prossimo.

giovedì, aprile 13, 2006

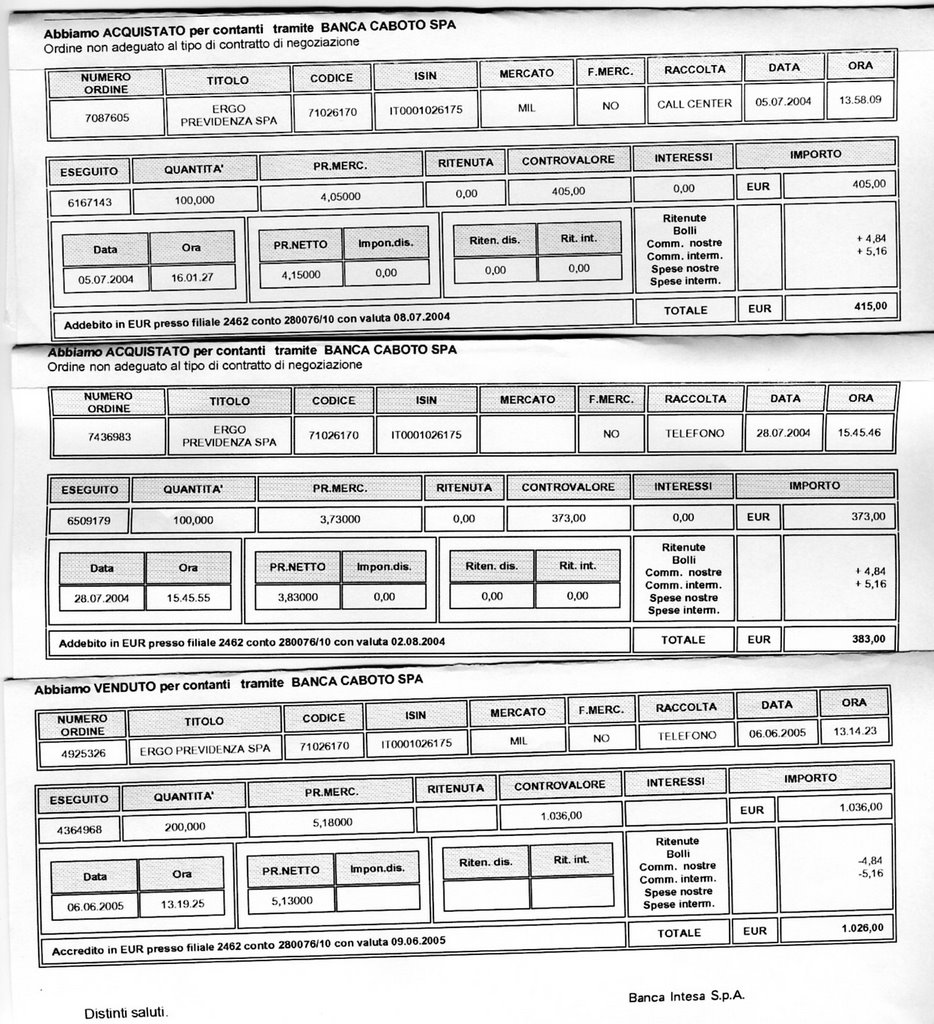

ERGO PREVIDENZA: DOPPIO ACQUISTO

Acquistai un piccolo pacchettino di Ergo previdenza il 5/05/2004 al prezzo di 4.05 euro.

Il titolo si portò rapidamente su un suo supporto.

Decisi, allora, di acquistarne un altro (il 28/07/2006) al prezzo di 3.73 euro.

Ero fiducioso sul futuro di quel titolo, perché aveva i parametri da me ritenuti fondamentali a posto.

La mia fiducia fu ben ripagata.

L’azione, infatti, dopo essersi riportata sul supporto, cominciò a salire senza soste.

Rivendetti il titolo poco meno di un anno dopo (il 06/05/2005) al prezzo di 5.18 euro.

Come mi comportati con tale azione?

Nell’acquisto bene, perché comprai una piccola quota del titolo in quanto aveva buoni fondamentali ma non era in una fase ben definita di analisi tecnica e, quando scese verso il supporto, rinforzai il pacchetto.

Questa strategia mi servì anche in futuro.

Nella vendita altrettanto bene, visto che, poi, l’azione entrò in fase laterale e oggi quota all’incirca quel prezzo.

PORTAFOGLIO TITOLI SOTTOVALUTATI

Oggi proponiamo un nuovo portafoglio.

E' costitutito da 10 società.

I titoli di queste aziende sono sottovalutati.

Hanno, infatti, p/e inferiore a 17 e dividendo yield superiore al 3.5%.

Premetto che a breve verranno approvati i bilanci 2005.

Queste aziende potrebbero non mantenere questi parametri, qualora gli utili siano inferiori a quelli del 2004.

Questo portafoglio è dedicato al mio amico Luca, che mi ha scelto come testimone del suo matrimonio.

martedì, aprile 11, 2006

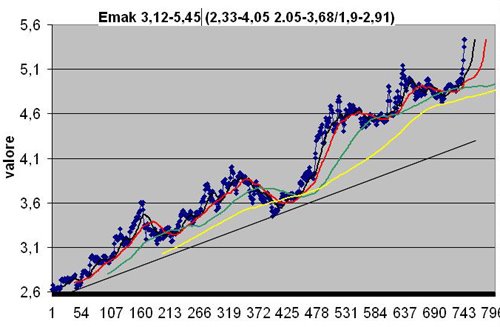

DA EMAK A ERG

EMAK disegna, progetta e commercializza macchine per il giardinaggio e l'attività forestale.

Il titolo sale dal gennaio 2000.

Nel 2005 l'utile netto è in aumento del 6.9% a 23.5 milioni di euro, ma la posizione finanziaria netta è in peggioramento. Il piano industriale 2006-2008 prevede una crescita media annua del fatturato del 12%.

Ha una capitalizzazione 147 milioni di euro.

Il consiglio è ACQUISTARE. Oggi quota 5.293 euro.

ENEL è il principale operatore italiano nella generazione, distribuzione e vendita dell'energia elettrica. Opera anche nel settore gas e telecomunicazioni.

L'azione sale dal luglio 2002.

Ha un p/e di 15.50 e un dividendo yield del 5.14%.

Possiede una capitalizzazione di 42527 milioni di euro.

Il consiglio è ACCUMULARE. Oggi quota 6.83 euro.

ENERTAD è una holding che si occupa di: energia elettrica da fonti rinnovabili; trattamento e smaltimento rifiuti; trattamento delle acque e trasformazione e distribuzione di semilavorati in acciaio inossidabile.

Il titolo è in fase laterale dal giugno 2002.

Nel 2005 migliora i suoi risultati ed in particolare riduce sensibilmente le perdite. Peggiora solo la posizione finanziaria netta per investimenti sul settore eolico.

Capitalizza 275 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 2.923 euro.

ENI opera nel petrolio, nel gas naturale, nell'energia elettrica, nella petrolchimica e nell'ingegneria e costruzioni. In tali settori, è una delle più importanti società al mondo.

L'azione sale dall'ottobre 98.

Ha un p/u di 13.27 e il dividendo yield del 3.66%.

Possiede una capitalizzazione di 96409 milioni di euro.

Il consiglio è ACQUISTARE. Oggi quota 24.3 euro.

ENGINEERING ha una quota del 3% delle tecnologie e dei servizi IT.

Il titolo sale dal settembre 2002, ma vicino alla quotazione valeva 48.8 euro.

Possiede un p/e di 22.41 e un dividendo yield del 1.12%.

Ha una capitalizzazione di 446 milioni di euro.

Il consiglio è NON ACQUISTARE. Il titolo quota 32.24 euro.

ERG il principale gruppo indipendente attivo nel settore energia e petrolio.

l'azione sale dall'ottobre 1998.

Ha un p/u di 28 e un dividendo yield di 1.25%.

Capitalizza 3507 milioni di euro.

Il consiglio è RIDURRE. Oggi quota 23.92 euro.

lunedì, aprile 10, 2006

AGEGAS: INTERESSANTE DAL PUNTO DI VISTA GRAFICO

Un titolo interessante, dal punto di vista grafico, è Acegas-Aps.

Si trova, infatti, in corrispondenza della linea di tendenza di lungo termine.

E', anche, vicino alla media mobile a 100 giorni.

Per quanto riguarda l'analisi fondamentale, ha migliorato tutti i suoi parametri.

L'utile netto, in particolare, è migliorato del 7.3%, portandosi a 22.3 milioni di euro.

Il dividendo proposto passa da 0.29 a 0.32 euro per azione.

Una cosa che non ci piace è il pay out dell'80%.

Preferiamo, infatti, pay out inferiori al 75%.

Il titolo, in questo momento, quota 7.6 euro.

Ricordiamo che, per un'ottica di lungo periodo, esistono titoli dello stesso settore con maggiore capitalizzazione e con p/e inferiori (AEM e ASM).

Ecco perchè ne acquistiamo solo 1000 euro ad un prezzo compreso tra 7.5 e 7.7 euro.

domenica, aprile 09, 2006

UN TITOLO INTERESSANTE: TREVI

Grafico realizzato con ProRealTime.com

Cliccare per ingrandire

Questa settimana analizzo il titolo TREVI, un titolo che ha regalato grande soddisfazioni come mostra il grafico, ma che potrebbe ancora regalarne delle altre. Trevi è inserito in un canale rialzista molto regolare da fine novembre 2005, e in più occasioni ha testato il supporto del trend per poi ripartire al rialzo con convinzione. A gennaio 2006 ha testato i massimi storici, raggiunti in ottobre 2005, ed è riuscito a superarli facendo registrare nuovi massimi, in area 5,85€. Proprio questa settimana, dopo una breve fase di consolidamento ha nuovamente fatto registrare nuovi massimi, dando un ulteriore prova di forza del trend in atto. Operativamente consiglio cautela, ha toccato nuovi livelli, e potrebbe ancora correre, quindi l'unica mia indicazione è di monitorare attentamente il nuovo livello di supporto a 5,85-5,86€, dove potrebbero esserci in caso di tenuta, buone possibilità per un ingresso. Il trend è molto positivo.

Emax

Emax

sabato, aprile 08, 2006

IL SITO OTTIENE PAGERANK 4

Il nostro sito ottiene pagerank 4.

Il pagerank è il livello di pertinanza di una pagina per Google.

Questo ottimo risultato viene ottenuto in poco meno di 6 mesi dalla nascita.

Siti molto pubblicizzati non hanno un simile livello di pertinenza.

Un particolare ringraziamento va a tutti i lettori, al mio collaboratore Emanuele e al portale Area Ticino che per primo ci ha creduto.

AGGIORNAMENTO PORTAFOGLIO: SALIAMO ANCORA

Anche questa settimana si è conclusa con un rialzo del nostro portafoglio, molto simile alla performance del Mibtel circa lo 0,60%. Notiamo però che sta aumentando notevolmente la volatilità in generale in tutta la Borsa, anche a causa delle prossime elezioni che a secondo dell'esito, sia che vinca la Sinistra, o si abbia un pareggio, potrebbe portare a una fase di instabilità del mercato e anche una correzione delle quotazioni. Guardiamo ora come si sono comportati i nostri titoli: male Indesit, che perde circa il 6%, si rimangia la performance della settimana scorsa, ma non ci impensierisce, scende anche Snam di circa l'1,5% e Milano Ass. rnc poco mossa come Banche Pop. Unite. Sale, anche se di poco Buzzi Unicem rnc che insieme ad Italmobiliare rnc continuano il loro rally. Molto bene ancora DMT, che in settimana ha toccato i nuovi massimi sopra i 47€. Manteniamo inalterato il nostro portafoglio, ma prestiamo molta attenzione agli scenari politci-economici che si verranno a creare.

Emax

Ps: so che non è bello parlare di politica, e infatti mi sono solo limitato ad accennare il discorso, ma con i nostri soldi non possiamo permetterci di perderli in maniera "stupida", quindi prestiamo attenzione all'evolversi dei "fatti" di casa nostra.

venerdì, aprile 07, 2006

TITOLI PERICOLOSI: TELECOM

Aggiungiamo ai titoli segnalati come pericolosi: Telecom.

L'azienda ha un debito allucinante.

Settimana scorsa, Banca Intesa e Unicredit hanno pensato bene di uscire dal titolo.

Per ridurre il debito si sta pensando di riquotare la divisione pneumatici e vendere alcune partecipazioni finanziarie.

C'è, inoltre, l'aspettativa dell'ingresso di nuovi soci o addirittura di un'opa.

Mi domando chi vorrà entrare o comprarsi una società fortemente indebitata, con un business maturo sottoposto alla forte concorrenza della telefonia via internet?

Nel post del 22/2/2006 avevamo segnalato come pericolosi: BPI, Fiat e Banca Popolare di Intra.

L'azienda ha un debito allucinante.

Settimana scorsa, Banca Intesa e Unicredit hanno pensato bene di uscire dal titolo.

Per ridurre il debito si sta pensando di riquotare la divisione pneumatici e vendere alcune partecipazioni finanziarie.

C'è, inoltre, l'aspettativa dell'ingresso di nuovi soci o addirittura di un'opa.

Mi domando chi vorrà entrare o comprarsi una società fortemente indebitata, con un business maturo sottoposto alla forte concorrenza della telefonia via internet?

Nel post del 22/2/2006 avevamo segnalato come pericolosi: BPI, Fiat e Banca Popolare di Intra.

UN'ALTRA OPA: IPI SPA

Acquistai Ipi S.p.A. perchè soddisfaceva i miei principi sulla capitalizzazione, il p/e e il dividendo yield.

Lo comprai il 12/10/2004 al prezzo di 4.5 euro.

Poco più di un mese dopo, venne annunciata un'opa al prezzo di 5.6 euro.

Aderii all'offerta.

Come mi comportai con questo titolo?

Bene nell'acquisto perchè era un ottimo titolo e aveva i requisiti fondamentali a posto.

Nella vendita, non altrettanto bene.

Anche se ebbi una plusvalenza, dopo l'offerta, il titolo cominciò a salire.

Oggi vale quasi il doppio (9.75 euro).

mercoledì, aprile 05, 2006

PORTAFOGLIO GUIDO: SALVATO DALLE AZIONI EUROPEE

Il Portafoglio con profilo di rischio medio, che da oggi chiameremo Guido, in onore ad un mio amico di 72 anni, è quasi stabile.

Guadagna, infatti, solo poco più del 1.2% in circa tre mesi.

Questo non è il genere di portafoglio da prediligere con un mercato toro.

E', inoltre, il portafoglio che costruiscono i gestori per abbassare il profilo di rischio, ma facendo ciò non sfruttano i mercati che sovraperformano.

In tale portafoglio, tutti gli etf obbligazionari perdono (dal 1.19 al 4.64%).

Non è vero, quindi, come ho spiegato in una pagina precedente che le obbligazioni sono prive di rischio. Con il mercato toro, anzi, lo sono di più delle azioni.

Anche le azioni americane perdono (sia lo S&P sia il Nasdaq). Come potete leggere in una pagina precedente, intitolata "il mercato americano", noi eravamo scettici su tale mercato. Tale scetticismo era dovuto ai deficit gemelli e alla perdita di valore del dollaro rispetto all'euro.

Fanno bene invece i mercati europei e quelli asiatici.

martedì, aprile 04, 2006

DMT, DUCATI, EDISON, ESPRESSO, EL.EN

DMT opera nel settore delle infrastrutture per comunicazioni, offrendo prodotti e servizi integrati a emittenti radiotelevisive e operatori di telefonia mobile.

Il titolo sale dal settembre 2004.

Ha un p/e negativo e non ha distribuito dividendi.

Possiede una capitalizzazione di 475 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 43.78 euro.

DUCATI sviluppa motociclette sportive.

L'azione scende dal marzo 2000.

Possiede un p/u negativo e non ha distribuito dividendi.

Ha una capitalizzazione di 168 milioni di euro.

Il consiglio è NON ACQUISTARE. Oggi quota 1.045 euro.

EDISON è il primo operatore privato nell'energia ed il secondo in assoluto.

Sia le azioni ordinarie che le risparmio salgono dall'aprile 2003.

Hanno un p/e di 45.87 e 58.55 e non hanno distribuito dividendi.

Capitalizzano 6677 e 233 milioni di euro.

Il consiglio è NON ACQUISTARE le ordinarie e RIDURRE le risparmio. Oggi quotano 1.664 e 2.128 euro.

ESPRESSO opera nel settore media tramite la stampa quotidiana (La Repubblica e 15 quotidiani locali) e periodica (L'espresso e un bisettimanale), la radiofonia (Radio Dj e altre due radio), televisione (All Music) e internet (Kataweb).

Il titolo è in fase laterale dall'agosto 2001.

Possiede un p/u di 18.72 e un dividendo yield del 3.00%. L'utile netto del 2006 è migliorato del 17.7% e il dividendo proposto è di 0.145 euro, in aumento del 12%.

Ha una capitalizzazione 1889 milioni di euro.

Il consiglio è ACCUMULARE. Oggi quota 4.34 euro.

EL.EN è leader in Italia per la produzione di laser per applicazioni mediche e industriali.

L'azione sale dal settembre 2000.

Ha un p/e di 42.60 e un dividendo yield del 1.07%.